A volt tervgazdaságok között a Magyar Köztársaság esélyes volt az elsőkörös bejutásra az 1990-es évek legelejétől nyújtott jogharmonizációs és társadalmi-gazdasági modernizációs teljesítménye alapján. Egyedi csatlakozásról azonban sosem volt szó. Az optimista várakozásaink szerint az évtized második felében, az évtized végén került volna sor az élenjárók kis csoportjának a befogadására. Az 1995-ös belépéssel viszont a térségünk elé vágott három tehetős, kis-közepes méretű, sajátos geopolitikai helyzetű ország: Finnország, Ausztria, Svédország. Ezek azon nyomban kihasználták a Szovjetunió szétesését arra, hogy az európai gazdasági és politikai integrációba bejussanak. Akkor még a katonai szövetségbe való bejutás nem jött szóba (Ausztria máig semleges, alkotmányából adódóan); majd csak Putyin második ukrajnai támadása 2022 februárjában hatott oda, hogy a két északi ország gyorsan kérelmezte a NATO-tagságot. (A svéd csatlakozás elhúzásában a magyar kormány dicstelen szerepet játszott, észérvekkel alá nem támasztható módon).

Fotó: Depositphotos

Ezek után jöhetett csak a kelet-közép-európai térség. Abban a mi helyzetünk sokáig a legjobbnak vagy a második legalkalmasabbnak nézett ki, hiszen közben Csehszlovákia szétvált, és a szlovák államépítés a maga túlfűtött nacionalista-szuverenista kurzusával, meg a hagyományos szocialista nehézipari örökségével sokáig reménytelen esetnek látszott. Lengyelországnak is voltak gazdaságszerkezeti gondjai, főként az akkor még igen gyenge hatékonyságú mezőgazdasággal és bányászat-kohászat-hajógyártás túlzott méretével. Ilyen struktúrában folyamatos állami támogatás nélkül nem tudott volna kellően illeszkedni az európai közösséghez – viszont a cseh és a magyar felvételt a lengyelek nélkül nem fogadta el Németország.

A többi tagjelölt állam roppant előnytelen helyzetből indult. A baltiak éppen csak kiszakadtak a Szovjetunióból. A volt jugoszláv térségben csak az előnyösebb földrajzi fekvésű és kompakt lakosságú Szlovénia tudott nagyobb erőszak nélkül szert tenni önálló állami létre. A román és a bolgár indulóhelyzet más okokból nagyon súlyos volt. Mivel világos volt, hogy Lengyelország nélkül nincs térségi bővítés, így várni kellett.

Más okokból is: az előző kibővítés miatt megnőtt tagállam-szám (12-ből 15) szintén adott belső szabály-átalakító feladatokat a közösségnek. De legalább annyi feladat fakadt a mélyítési törekvésekből, amelyeknek máig formálódó vonatkozása a közös európai valuta (euró) ügye.

Időközben azonban Szlovákiában a politikai osztály megértette, hogy a nemzeti populistákkal a kormányrúdnál nem lehet bekerülni az EU-ba, tagság nélkül viszont nem lehet sikeres az államépítés, így a feladathoz felnőve polgári, jobbközép kormányt választottak, amely rohammunkával elérte a csatlakozást.

A baltiak is hatalmas államépítési munkát végeztek. A román, bolgár, horvát csatlakozás előkészületei is haladtak tovább, lemaradva.

Így jutottunk el 2002 decemberéig, amikor a „nagy bővítés” döntése megszületett. 2004 május elsején formálisan is tag lett hazánk és a többi elsőkörös volt szocialista ország (akikhez odacsaptak két kis mediterrán entitást).

Ezeket az előzményeket érdemes feleleveníteni, hogy tisztábban lássuk a bejárt utat, és levonhassunk néhány tanulságot.

- A belépés – és bentmaradás vagy kilépés, amint a brit szerencsétlen eset mutatja – alapvetően politikai döntés. Ez akkor is így van, ha egyértelmű a gazdasági vonatkozás. Sokféle gazdasági modellszámítás és tény-ellenes kalkuláció („mi lenne, ha…. mi lett volna, ha…) mind azt támasztja alá, hogy a csaknem félmilliárd lakosú európai gazdasági közösség (üzleti-gazdasági értelemben Svájc, Norvégia, az észak-balkáni entititások is odasorolhatók) akkora felvevő piac és erőforrás, amelyhez egyértelműen érdemes odatartozni. A brit eset nem cáfolja ezt, inkább azt mutatja meg, hogy a világtörténések gazdaságközpontú magyarázata, amely egyaránt jellemzi a marxistákat, a neoliberális ortodoxiát – valamint a kávéházi-kocsmai filozófusokat, nyilvánvalóan téves, hiányos, és különösen előrejelzésre alkalmatlan.

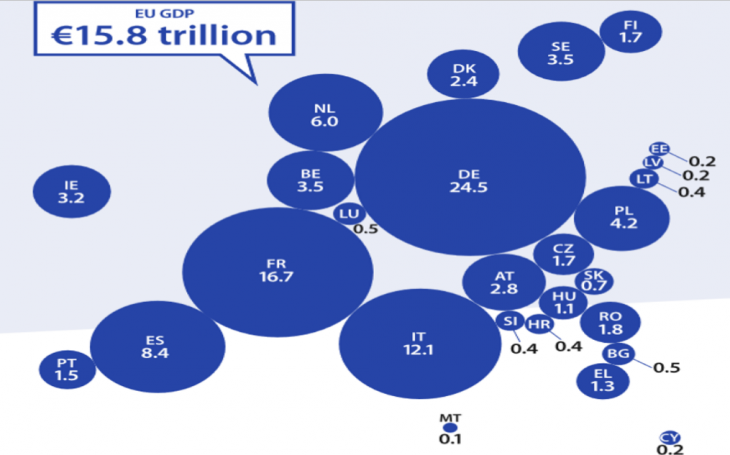

- Magyarország számára a tagság tehát, csakúgy, mint a KKE-térség többi közepes-kis-picuri államai esetében, szükséges (noha nem elégsége) előfeltétel a közepes vagy annál nagyobb gazdasági fejlettség és modernizációs szint eléréséhez. A méretbeli viszonyokat jól mutatja az EU országai által megtermelt GDP százalékos megoszlása. A gazdasági realitások jól láthatók: bár a KKE térség nem elhanyagolható mértékű a megtermelt új értéket tekintve, de a gazdaságok többsége kicsi. Valójában még a kimutatott GDP-nek is egy része (mivel mindegyik volt tervgazdaság nettó tőkeimportőr, azaz mások erőforrásaiból is működteti gazdaságát) más országok gazdasági szereplőinek tudható be. Így a nemzeti jövedelmet tekintve még kisebb arányt tesznek ki a keleti periféria tagállamai.

Fotó: Forrás: Európai Bizottság

- Magyarország súlya csekély

A térségben a lengyel gazdaság és talán az osztrák) éri el a közepes gazdaság-méret alját. Az előbbi esetben az országméret, lakosságszám, valamint az újabban nagyon felértékelődő katonai erő számít. Az osztrák eset pedig egy sikeresen diverzifikált, társadalmilag inkluzív (így létszámban növekvő) kisország. A lakosságszám ( 9 és 10 millió között, növekvő trenddel) ezekben az években előzi le a magyart (bőven 10 millió alatt, fogyó lélekszámmal). Ausztria termelékenység azonban egy osztállyal magasabb. A térségben még Romániának lehet esélye az európai értelemben vett kis-közepes méret megszerzésére, noha az utóbbi időben elért fejlettségi szintről már egy fokkal nehezebb a továbblépés. Ez persze a magyart esetre ugyanúgy igaz.

- Az EU-tagság elősegíti az uniós tagállamok közötti tőke-, technológiai, áru- és munkaerő-áramlást. Ahol a közös európai valutát használják, még tovább mélyül a belső kereskedelem.

Ez azokra is igaz, amelyek – mint Magyarország – formailag nem léptek be az euróövezetbe. Külkereskedelmük azonban döntő részt euróban zajlik, és a belgazdaságban is erős az euroizáltság, leginkább a vállalati szférában, de a lakossági megtakarítások között (a tranzakciókban kevésbé) jelen van az euró. A magyar gazdaság külső kapcsolódásának szerkezetét jól mutatja a külkereskedelmünk megoszlása: a magyar behozatal megoszlása (2022-ban): Németország, Ausztria, Lengyelország áll az élen (25,6 százalék; 6,3 százalék; 6,2 százalék), a kivitelben pedig Németország, Olaszország, Ausztria a sorrend (29,7 százalék; 6,2 százalék; 6 százalék). Az EU-n belül hatalmas kiviteli többletünk kiegyensúlyozza a kínai, orosz reláció óriási deficitjét.

- A magyar pálya azonban mind világosabban eltér a régió többsége által kirajzolt úttól.

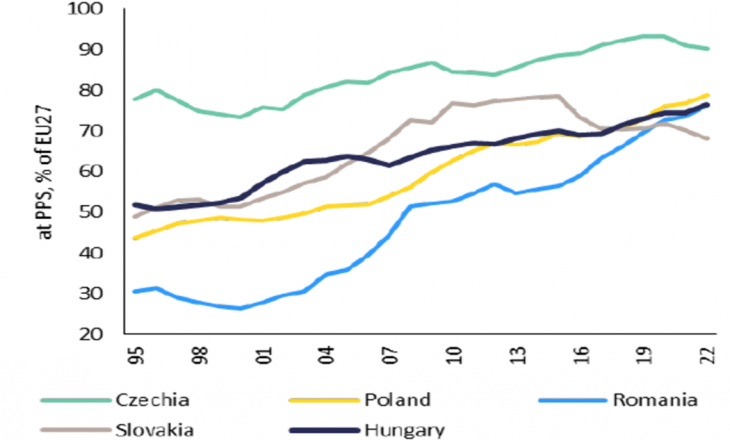

Az ország területén előállított bruttó termék egy főre jutó értéke, amely a reálkonvergencia szokásos mércéje, nem mutat drasztikus eltérést a térségi trendtől, első ránézésre.

Fotó: Forrás: Európai Bizottság

Az okok sokfélék, de néhány kiemelendő

• A magyar államháztartás eladósodottsági szintje a 2001-es mélyponttól trendszerűen megnőtt, előbb a két politikai blokk (szocialista/szabaddemokrata versus Fidesz és szövetségesei) közötti gazdasági populista versengés következtében, majd a 2010 utáni érdemi parlamenti-intézményi kontrol nélküli években a fiskális fegyelem megszűntével.

• A magyar gazdaság trendszerűen inflációsabb az európai átlagnál; a forintvaluta értékének felét elvesztette a horonyvalutához képest (és a térségben is sokat devalválódott a zloty, cseh korona, újabban a lej viszonylatában)

• Az állami újraelosztás arányai (állami bevétel/GDP; állami kiadás/GDP) a térségi átlagnál jóval magasabb szintűek. Az állami szektor kiterjedése sokkal nagyobb, mint amely ehhez a fejlettségi (fejletlenségi) szinttel jár.

• A munkatermelékenység növekedési üteme trendszerűen elmarad a térségi átlagtól (ez komoly eltérés az 1990-es évtizedhez képest, akkor ugyanis az egy foglalkoztatottra vagy ledolgozott munkaórára jutó hozzáadott érték nálunk volt a legmagasabb – igaz, alapvetően a nagy mennyiségben beáramló FDI nyomán).

• A gazdasági verseny intenzitása az EU-tagság elnyerését megelőző években, majd a tagság első évtizedében nőtt, egybevágóan az EU és az OECD ajánlásaival, a 2010 utáni politikai recentralizációs éra során tudatos kormányzati politikák és kényszerű vállalati alkalmazkodási-túlélési szokások révén gyengült.

• Az uniós transzferek gazdaságfejlesztő szerepe másodlagos magához az uniós piac és az uniós intézményi rend által felkínált potenciális növekedési képességhez. A magyar kormányok (kezdettől fogva mindmáig) alapvetően a politikai bázisuk megerősítésére, majd mind nyíltabban a preferált járadékvadász körök jól tartására használták a pénzek nagy részét.

Nem EU-konform hatalmi szerkezet

A második évtized végén vált nyilvánvalóvá az EU intézményeinek, hogy itt nem időszakos megtorpanás, átmeneti visszacsúszás (backsliding) történt, hanem az EU alapdokumentumaiba és évtizedes kiforrott szokásjogába ütköző hatalmi szerkezet jött létre. Ez a szisztéma (NER) tartósan nem fér meg az EU meglevő jogi-értékrendi kereteivel. Különösen nem azzal a stratégia fordulattal, amelyre rákényszerülnek az európai nemzetek és közös intézményeik, tekintettel Oroszország történelmi visszafordulására, az amerikai és kínai geopolitikai viszony kiéleződésére, valamint a technológiai, klimatikus, migrációs és egyéb nagyjelentőségi kihívásokra.

Mi akkor a következtetés a magyar gazdaság felsorolt sajátos ügyeire vonatkozóan? Az EU-nak csak a költségvetési politikát illetően van hatásos fegyelmező eszköze. A jogállami normák kikényszerítésében nincs releváns tapasztalata. Ugyanakkor az immár négy politikai ciklus során felépített sajátos magyar társadalmi-gazdasági-politikai szisztémával nem lehet egy újabb évtizedet eltölteni az integrációs szervezetben.

Hogy miként oldódik fel, milyen következményekhez vezet a kollízió, azt ma nem lehet látni. Ha a gazdasági racionalitás érvényesül, akkor az itt kiépült NER-rendszer gyors és gyökeres visszabontásával kell reagálni az új viszonyokra (és a csekély országméretből eddig is fakadó adottságokra). Ám láttuk, hogy e téren is érvényesül a politika primátusa.