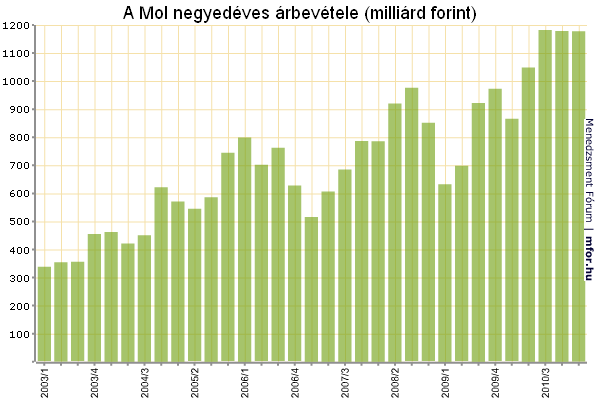

1177,2 milliárd forint volt január és március között a Mol-csoport árbevétele, ez egy leheletnyivel alacsonyabb ugyan a tavalyi negyedik negyedév adatánál, év/év alapon viszont 34 százalékos emelkedést jelent. A vállalat menedzsmentje szerint a növekedés elsősorban a javuló külső környezetnek, a tartósan magas olajárnak volt köszönhető.

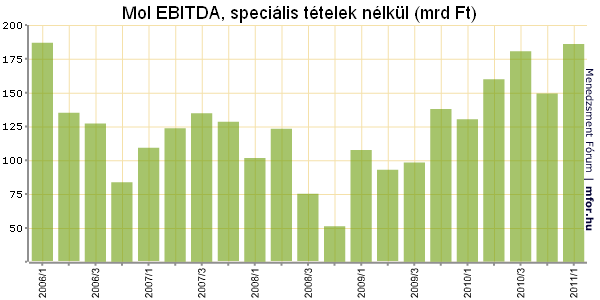

Az EBITDA speciális tételek nélkül 186 milliárd forintot tett ki, ami 51 százalékos emelkedést jelentett az egy évvel korábbihoz képest. Mindez jóval magasabb az előző negyedév 148,3 milliárdos adatánál is. A speciális tételekkel együtt az EBITDA 176,6 milliárd forintot tett ki, ami 49 százalékos év/év növekedésnek felelt meg.

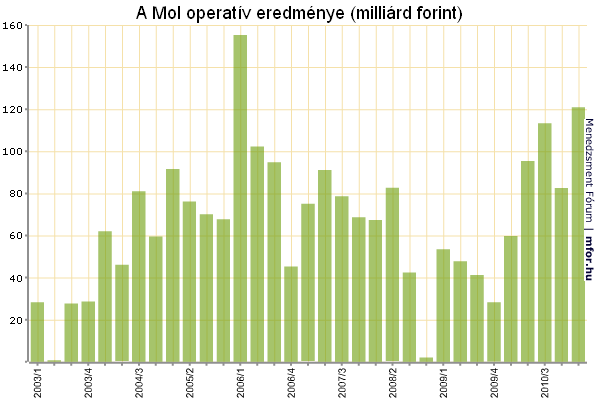

A cég üzleti eredménye a speciális tételek nélkül 120,9 milliárd forintot tett ki, ami öt éve a legmagasabb. A kedvező számokhoz nagyban hozzájárult a pénzügyi műveletek eredménye, mely az egy évvel ezelőtti 23,8 milliárdos és az előző negyedévi 19,2 milliárdos veszteség után most 28,6 milliárd forintos nyereséget mutatott. A pénzügyi eredményen belül jelentős részt tett ki a közel 40 milliárd forintos nagyobbrészt nem realizált árfolyamnyereség.

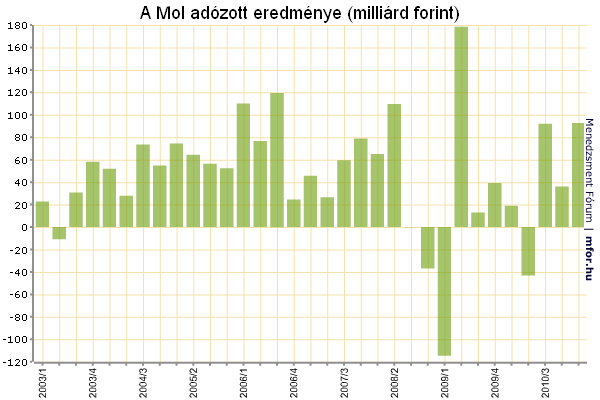

A fentiekből adódóan a Mol adózott eredménye 92,7 milliárd forint volt, míg a speciális tételek nélkül 101,8 milliárd forintot tett ki. Mindkét mutató több mint négy és félszerese az egy évvel korábbinak.

"A magasabb kőolaj jegyzésáraknak és a rekord nagyságú szénhidrogén termelésünknek (151 200 boe/nap) köszönhetően az Upstream ismételten kiemelkedően járult hozzá eredményünkhöz" - olvasható a beszámolóban. A kitermelés szegmens egész pontosan 87,5 milliárd forintos üzemi eredményt ért el, ami 62 százalékos növekedést jelentett egy év alatt.

A downstream (finomítás és feldolgozás) szegmens az egy évvel ezelőtti minimális veszteségből 39,1 milliárd forintos pozitív eredménybe fordult át, ami jócskán meghaladta a várakozásokat. Azonban azt a menedzsment is elismeri, hogy ez nagyban volt köszönhető a készletek átértékelésének és az árfolyamnyereségnek, ami a dollárral szemben tapasztalt gyengébb forint és horvát kuna hozadéka volt.

Az átalakított Gáz Midstream szegmens speciális tételek nélküli üzleti eredménye 18,6 milliárd forint volt. Az eredményhez továbbra is az FGSZ Zrt-nek volt a legnagyobb a hozzájárulása, bár a gáz tarifák július 1-jével történt ideiglenes befagyasztása kedvezőtlenül érintette a gázszállítási üzletág 2011. I. negyedéves eredményét - olvasható az eredménykimutatásban.

"A sikeres 2010-es év után tovább javítottuk eredményünket 2011 I. negyedévében. Köszönhetően a nemzetközi kutatás-termelési portfóliónk bővítése érdekében tett erőfeszítéseinknek és rekord nagyságúra növelt termelésünknek, képesek voltunk kiaknázni a javuló külső környezet lehetőségeit és nemzetközi kutatástermelési tevékenységünk ebben a negyedévben is kiemelkedő mértékben járult hozzá eredményünkhöz" - értékelte a számokat Hernádi Zsolt elnök-vezérigazgató.

A cégvezér hozzátette: elkötelezettek a korábban lefektetett stratégiájuk 2011-es folytatása mellett, két fő üzletáguk fejlesztésére koncentrálva. Upstreamban cél a megnövekedett termelés szinten tartása, hosszú távon pedig egy kutatás által vezérelt növekedés folytatása illetve további horvátországi kutatási lehetőségek kiaknázása. Downstreamben a régiós vezető pozíció megerősítésére törekszik a cég a folyamatos hatékonyságjavítás és a Rijekai Finomító további modernizációja által.

A Mol mellett csütörtök hajnalban jelentett a Budapesti Értéktőzsde másik húzópapírja, az OTP is, melynek számait ide kattintva olvashatja el.

Beke Károly

mfor.hu