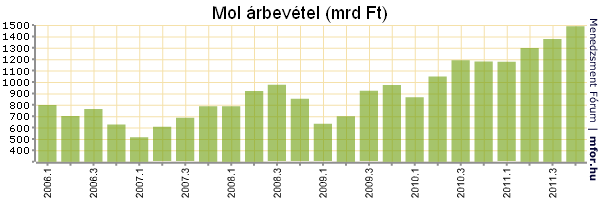

2011-ben a Mol összesen 5341,3 milliárd forintos árbevételt ért el, ez 24 százalékkal volt magasabb az előző évi 4298,7 milliárd forintnál. A negyedik negyedévben 1488 milliárd forint volt az olajcég forgalma, ami az egy évvel korábbit és a harmadik negyedévben tapasztaltat is felülmúlta.

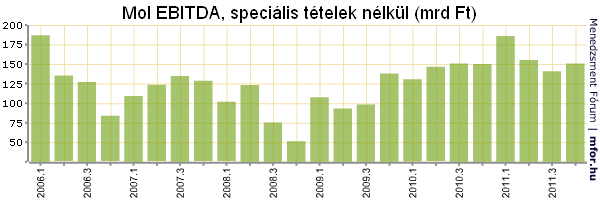

EBITDA tekintetében egész évben 601,8 milliárd forintról számolt be a Mol, a speciális tételek nélkül ez 643,8 milliárd forintot tett ki. Utóbbi 6 százalékkal volt magasabb a 2010-es 606,1 milliárd forintnál. Az év utolsó három hónapjában tapasztalt 150,8 milliárdos speciális tételektől megtisztított EBITDA gyakorlatilag stagnálást jelentett 2010 hasonló időszakához képest.

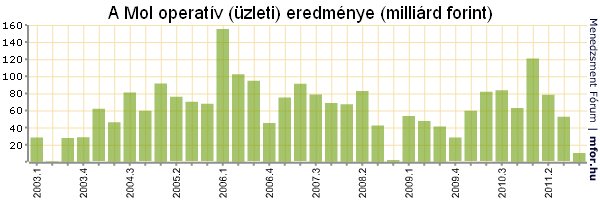

Üzleti eredményét tekintve szintén stagnálás látszott a magyar olajcégnél, a speciális tételek kiszűrésével 2011 egészében 335,2 milliárdos volt a működési eredmény, míg a negyedik negyedévben tapasztalt 61,5 milliárdos érték 27 százalékos esését jelentett az egy évvel korábbihoz képest. A speciális tételekkel együtt mért üzleti eredmény ennél is rosszabb képet mutatott, hiszen a 10,1 milliárd forintos érték 84 százalékkal maradt el 2010 negyedik negyedévének adatától. Ezek a számok pedig azt mutatják, hogy tavaly az év utolsó három hónapja volt különösen nehéz a Mol számára, hiszen a fenti jelentős negyedik negyedéves visszaesések mellett sikerült az egész évet stagnálásra hozni.

A pénzügyi műveletek során a 2010-es 85,5 milliárd forintos nyereség után tavaly 57 milliárdos pluszt mutatott fel a Mol, viszont ennek tetemes része, 53,9 milliárd forint a negyedik negyedévre esett.

A nettó eredményt tekintve jelentős javulást könyvelhetett el a magyar cég: a gyorsjelentés szerint a 152,1 milliárdos éves nettó profit 46 százalékkal volt magasabb, mint 2010-ben, míg a speciális tételek nélkül 221,3 milliárd forint volt a nyereség, ami 34 százalékos növekedésnek felelt meg. Szintén jól jelzi a negyedik negyedévben kicsúcsosodó problémákat, hogy az év utolsó három hónapjában elért 18,5 milliárdos speciális tételek nélküli nettó profit 61 százalékkal volt alacsonyabb, mint 2010 hasonló időszakában. Ráadásul speciális tételek nélkül a nettó eredmény egyenesen 31 milliárdos veszteséget mutat szemben a tavalyi 36,1 milliárdnyi plusszal.

A Mol szerteágazó tevékenysége miatt érdemes kicsit az adatok mélyére tekinteni, hogy a folyamatok okait is lássuk. Az előzetesen is sejthető volt, hogy a kitermelés (upstream) és a finomítás (downstream) ellentétes utat járhattak be tavaly. A számokból viszont az látszik, hogy a kontraszt a vártnál is nagyobb volt.

Éves szinten a kitermelés üzleti eredménye 16 százalékos emelkedést mutatott 2010-hez képest, így 330,2 milliárd forintot tett ki. Ezen belül a negyedik negyedéves 87 százalékos upstream-eredmény 6 százalékkal volt magasabb, mint egy évvel korábban. A finomítás ugyanakkor a 2010-es 58,6 milliárdos üzemi eredmény után tavaly 1,7 milliárd forintos veszteséget hozott, csak a negyedik negyedévben 41,1 milliárdos volt a mínusz. Vagyis első ránézésre is látszik, hogy a finomítás nehézségeit kellett a fokozatosan növekvő kitermelésnek ellensúlyozni, így sikerült üzemi szinten elérni a stagnálást.

A Mol beszámolója szerint a finomítói üzletág tetemes vesztesége a rendkívül kedvezőtlen iparági környezettel és az alacsonyabb kiskereskedelmi profitabilitással magyarázható, ebben a szegmensben továbbra is rontja az eredményt a tartósan magas olajár. Ezzel szemben az upstream szegmens eredményét javította a magasabb realizált szénhidrogén ár és megnövekedett nemzetközi szénhidrogén-termelés. A hazai termelés után fizetett bányajáradék összege (102 Mrd Ft) 14 százalékkal emelkedett a magasabb járadékkulcs és emelkedő szénhidrogén árak miatt. A Gáz Midstream szegmens eredménye javult, a 65,7 milliárdos éves üzemi nyereség 24 százalékkal haladta meg az egy évvel korábbit.

A fentiekből az mindenképp látszik, hogy a Molnak jót tett a diverzifikálás, az, hogy a korábban főleg feldolgozásra, finomításra építő cégből egyre inkább a kitermelésre is koncentráló vállalattá nőtte ki magát. Az eredmények tekintetében ez biztonságot ad, hiszen ha csak az olaj világpiaci árát vesszük alapul, akkor az a fentiekben bemutatott módon ellentétes hatással van a kitermelésre és a finomításra, így az egyik nyeresége részben vagy egészben kompenzálhatja a másik veszteségét.

"Teljesítményünket negatívan befolyásolták az előre vártnál nehezebb üzleti körülmények a Downstream üzletágban, a kihívásokkal teli makrogazdasági és szabályozói környezet és a jól ismert szíriai események is. Azonban diverzifikált nemzetközi upstream portfóliónknak köszönhetően képesek voltunk tovább növelni eredményességünket. Annak érdekében, hogy ezt az upstream növekedést a jövőben is biztosítsuk, fel kívánjuk gyorsítani beruházási programjainkat és több hangsúlyt helyezünk Oroszországra, Kazahsztánra és Irak kurdisztáni régiójára. Emellett folytatjuk munkaprogramunkat a közép-kelet-európai régióban is, kiaknázva több évtizedes tapasztalatainkat" - mondta az eredményekkel és a tervekkel kapcsolatban Hernádi Zsolt, a Mol elnök-vezérigazgatója.

A cég pénzügyi helyzete tovább javult 2011-ben, szilárd alapot biztosítva az organikus növekedési tervekhez. A terveink megvalósításához szükséges pénzügyi flexibilitásunkat a diverzifikált hitelállomány biztosítja, 2012-ben nem szorul további külső finanszírozásra a Mol - tette hozzá Hernádi.

Beke Károly

mfor.hu