Az elemzők 30-40 milliárd forintos profitot vártak az első negyedévre az OTP-től, ehhez képest a közölt 42,4 milliárd enyhe pozitív meglepetést okozott. Ez több mint a duplája a tavalyi negyedik negyedévben elért eredménynek, sőt, meghaladja 2009 első negyedévének profitját is.

Mivel a menedzsment idén nem adott ki hivatalos előrejelzést az éves profitcélt tekintve, ezért egyelőre nehéz bármihez is viszonyítani ezt a 42,4 milliárdot. Ugyanakkor az biztosan kijelenthető, hogy Csányi Sándorék sem örülnének neki, ha 2010 gyengébb lenne, mint a tavalyi év. Akkor pedig kiindulhatunk a tavalyi 150 milliárdos éves profitból, vélhetően azt szeretnék idén túlszárnyalni. Ahhoz képest pedig a 42,4 milliárd negyedéves nyereség nem rossz.

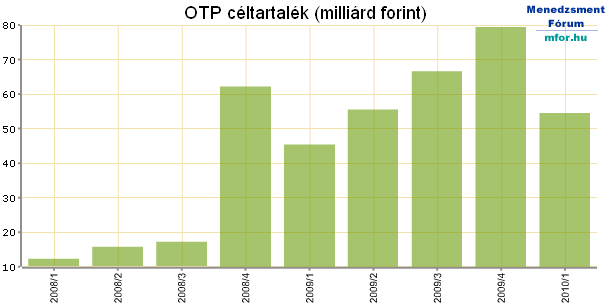

A tavalyi negyedik negyedévhez képest ugyan duplájára emelkedett az adózott eredmény, azonban ez valószínűleg nagyrészt a céltartalékolásnak tudható be: míg 2009 utolsó három hónapjában majdnem 80 milliárdot tett félre a bank céltartalékként, az idei első negyedévben ez 54,5 milliárd volt, azaz itt máris megtalálható a 20 milliárdos különbség a két negyedév adózott eredménye között.

Rossz hír viszont, hogy a nettó kamatbevételek csökkentek: negyedév/negyedév alapon a visszaesés 7 százalékos volt, míg 2009 hasonló időszakához képest 10 százalékos volt a mérséklődés.Az ügyfélhitelek állománya december végéhez képest stagnált, 2009 első negyedévéhez viszonyítva pedig 10 százalékkal csökkent. A betétek terén minimális emelkedés volt megfigyelhető: egy év alatt 3 százalékkal nőtt az OTP-nél elhelyezett pénz mennyisége. A bruttó hitel/betét arány minimális mértékben emelkedett, így 121 százalékon állt.

"Sajátos kettősség jellemezte az elmúlt három hónapot. Egyrészt folytatódtak a 2009 utolsó negyedévében beindult pozitív folyamatok, az OTP Csoport mind több országában tapasztalhatóak a válságból való lassú kilábalásra utaló jelek: nőtt az ipari termelés és a GDP; a hazai devizák stabilak maradtak, sőt néhol erősödtek is; jelentősen csökkentek a szuverén kockázati felárak; érdemben javultak a tőkepiaci forráshoz való hozzáférés lehetőségei. Ugyanakkor a hitelkereslet mind a lakossági, mind a vállalati szektorban gyenge maradt" - olvasható a gyorsjelentésben.

A bank eddig is jónak számító tőkemegfelelési mutatója tovább javult az első negyedévben: a tavalyi negyedik negyedévben tapasztalt 17,2 százalékról 17,5 százalékra emelkedett ez a mutató, míg a Tier1-ráta 13,8 százalékon állt.

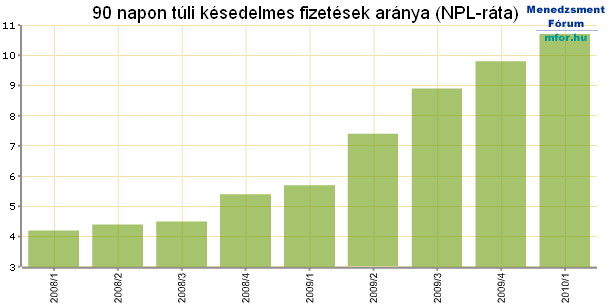

Folytatódott viszont a hitelportfólió romlása az OTP Csoporton belül: az első negyedévben csoportszinten 10,7 százalékra emelkedett a 90 napon túli késedelembe esők aránya a tavalyi negyedik negyedévben tapasztalt 9,8 százalékról.

A leánybankok közül jelentős javulás volt megfigyelhető a sokáig mostohagyermekként kezelt ukrán banknál, mely az utóbbi negyedévek tetemes veszteségei után az idei év első három hónapjában lényegében nullszaldós volt. A tavalyi negyedik negyedévben az ukrán banknál még 14,4 milliárdos veszteséget volt kénytelen elkönyvelni az OTP, ehhez képest a szerény, 143 millió forintos profit jelentős javulás.

A leányvállalatok közül a szerb és a szlovák volt még enyhén veszteséges az első negyedévben, a leggyengébb láncszem pedig a montenegrói cég volt, mely 6,6 milliárdos mínusszal járult hozzá a csoport eredményéhez.

A számokkal kapcsolatban szerdán 9 órakor tart sajtótájékoztatót a bank menedzsmentje, az eseményről az mfor.hu is folyamatosan beszámol.

Beke Károly

Menedzsment Fórum