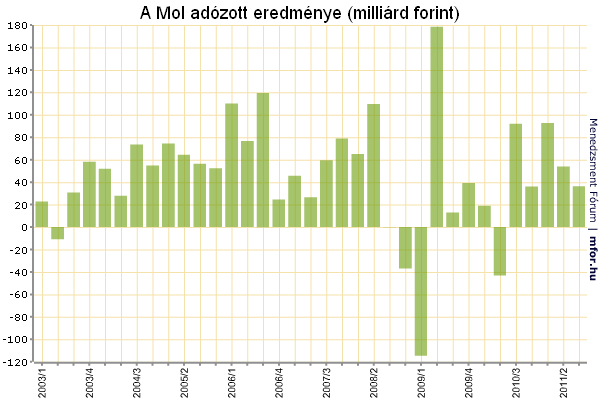

A harmadik negyedévben 36,4 milliárd forintos nettó eredményről számolt be a Mol, ez 60 százalékkal maradt el a tavalyi év hasonló időszakában mért 92,1 milliárdos profittól. Sőt, az idei második negyedév 54 milliárdos nyereségétől is elmaradt. Ugyanakkor az eredmény jelentősen felülmúlta az előzetes várakozásokat, ugyanis az elemzők többsége arra számított, hogy elsősorban a gyenge forint miatt akár veszteséges is lehetett a cég.

A visszaeső nettó eredmény elsősorban a downstream (finomítás) szegmensnek volt köszönhető, ezt részben ellensúlyozta az upstream (kitermelő) szegmens növekvő nyeresége. A legfontosabb pozitívum talán az volt, hogy a Mol magas hitelállománya ellenére a vártnál kisebb volt a vállalat vesztesége a gyenge forint miatt, előzetesen leginkább ettől féltették a szakemberek a céget.

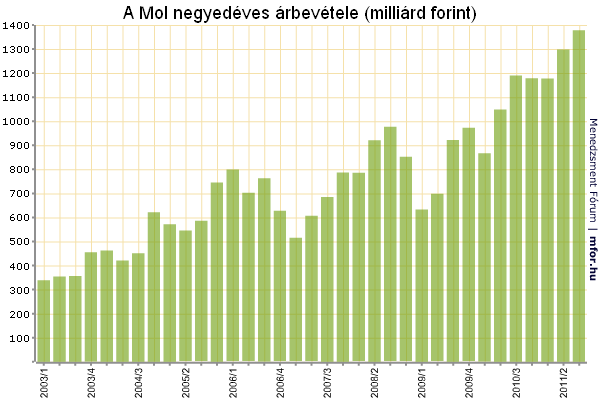

Azon már meg sem lepődünk, hogy az árbevétel ezúttal is új csúcsot döntött 1377,7 milliárd forinttal, hiszen az elmúlt néhány évben a kitermelési tevékenység erősítésével fokozatosan növelte bevételét a Mol. Ráadásul ezúttal a forint gyengülése ezen a soron kedvezően hatott, hiszen a dollárban elszámolt bevételek többet értek, mint korábban.

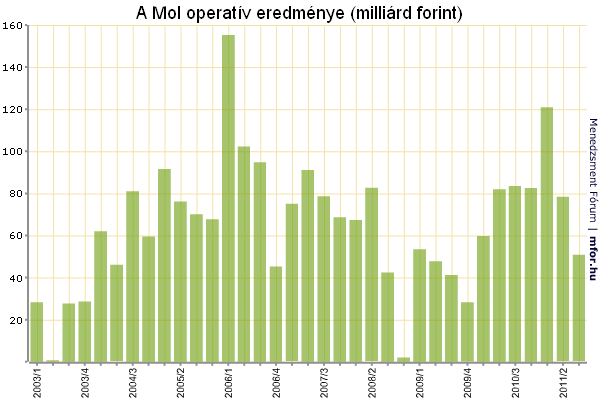

Az EBITDA viszont negatív meglepetést okozott a maga 127 milliárd forintjával, hiszen az elemzők ugyan csökkenő eredményt vártak ezen a soron, de a többség arra számított, hogy 130 milliárd felett sikerül maradni. A jelenlegi eredmény egyébként 16 százalékkal marad el a 2010 harmadik negyedévében tapasztalt 150,6 milliárd forinttól és még többel az idei második negyedév 155,3 milliárdjától.

A harmadik negyedév 50,8 milliárd forintos üzemi eredménye 39 százalékkal elmarad a tavalyitól, sőt az elemzői konszenzusnál is alacsonyabb. Összességében tehát az mondható el, hogy jórészt a pénzügyi műveletek 18,3 milliárdos nyeresége miatt lett a vártnál jobb a nettó eredmény, hiszen ezen a soron sokan 100 milliárd forint körüli veszteséget is elképzelhetőnek tartottak előzetesen a társaság magas hitelállománya és a negyedév végén tapasztalt forintgyengülés miatt. Ugyanakkor a Mol esetében sokkal fontosabbnak tartott üzemi eredmény elmaradt a várakozásoktól.

Az egyes szegmenseket vizsgálva az látszik, hogy a harmadik negyedévben tovább nőtt az upstream (kitermelés) hozzáadott értéke, ez a szegmens 76,8 milliárdos üzemi szintű profitot hozott. Ebben egyrészt a tovább növekvő kitermelés, másrészt pedig a forint dollárral szembeni gyengülése játszott szerepet. Ugyanakkor a downstream (finomítás) szegmens a tavalyi 25,9 milliárdos profit után most majdnem ugyanakkora veszteséget hozott össze, ami jócskán meghaladta az elemzők amúgy sem túl optimista várakozásait. Mindezek mellett a gáz midtream üzletág 15,9 milliárdos nyereséggel járult hozzá a számokhoz.

Három negyedév alatt a Mol EBITDA-ja 458,9 milliárd forintot tett ki, ami 21 százalékkal volt magasabb a tavalyinál, míg a 3853,3 milliárdos árbevétel 24 százalékos növekedést jelentett. A cégcsoport üzemi eredménye 238,3 milliárd forintot tett ki, ami 34 százalékos javulást jelentett tavalyhoz képest, a 183 milliárdos nettó eredmény pedig 170 százalékkal volt magasabb, mint 2010 hasonló időszakában. Az első kilenc hónapban az eredmény több mint 70 százalékát az upstream divízió hozta, ami azt jelzi, hogy a korábbiakkal ellentétben a Mol ma már sokkal inkább termelő, mint finomító vállalat. Vagyis az eredmény alapján nem volt hiábavaló az utóbbi évek intenzív kutatási tevékenysége Magyarországon és külföldön.

Az eredmények kapcsán Hernádi Zsolt, a Mol elnök-vezérigazgatója is azt emelte ki, hogy elsősorban az upstream szegmens megnövekedett nemzetközi profit-hozzájárulásának volt köszönhető a számok javulása. Ugyanakkor a downstream szegmens a magas kőolajár és a gyenge finomítói árrések hatására a harmadik negyedévben veszteségbe fordult.

"Az upstream szegmensben célunk beruházási programjaink felgyorsítása Oroszországban, Szíriában, Irak kurdisztáni régiójában és a főbb kelet-közép-európai országokban. Emellett folyamatosan értékelünk különböző inorganikus lehetőségeket is. A downstream üzletágban petrolkémiai befektetésekkel egyrészt rugalmasságunkat kívánjuk növelni, másrészt kihasználjuk a hosszabb értékláncban rejlő lehetőségeket" - vázolta fel a terveket Hernádi.

Beke Károly

mfor.hu