"2011 első negyedévében folytatódtak azok a pozitív folyamatok, melyek alapján biztonsággal állítható: a régió nemzetgazdaságai túljutottak a válságon" - ezzel a mondattal indul az OTP első negyedévi beszámolója. A fenti megállapítás támasztja alá az eredményeket, melyekben az optimista és a pesszimista befektetők is találhatnak maguknak muníciót.

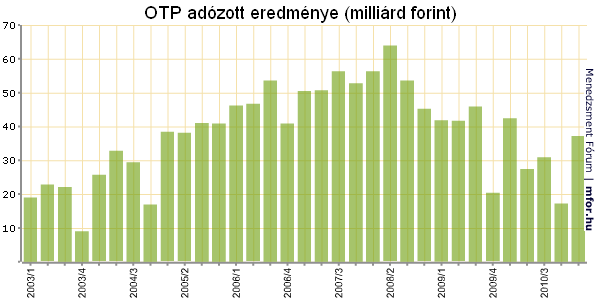

Az év első három hónapjában 37,2 milliárd forint volt az OTP nettó eredménye, ez 12 százalékos csökkenést jelent 2010 hasonló időszakához képest, viszont több mint duplája a tavalyi év végén tapasztaltnak. Az év/év alapon tapasztalt csökkenés nagyrészt a bankadónak köszönhető, melyet tavaly nyáron vezetett be a kormány, az idei első negyedévben 7,2 milliárd forintot vitt el a profitból. Az egyszeri tételek nélkül számított konszolidált adózott eredmény 44,1 milliárd forintot tett ki, ami 4 százalékkal volt magasabb az egy évvel korábbinál és 38 százalékkal az előző negyedévinél.

A bankcsoporton belül továbbra is a magyarországi tevékenység dominál még úgy is, hogy a 32,9 milliárdos profit 20 százalékkal maradt el az előző évitől és 7 százalékkal a negyedik negyedévtől. A leánybankok sorából kiemelkedik az orosz pénzintézet, mely még a tavalyi negyedik negyedév 7 milliárd forintos eredményét is megfejelte 10 százalékkal, az egy évvel ezelőttinek pedig több mint a hatszorosát érte el. Ennek oka jórészt az intenzív hitelvolumen-növekedés volt: az elmúlt egy évben az orosz piacon 25 százalékkal nőtt a bank hitelállománya, ezen belül a lakossági fogyasztási hitelek 60 százalékkal ugrottak meg.

Hasonló dobásra készül az OTP Ukrajnában, március óta ott is elérhető hasonló termék. Az ukrán leánybank 862 millió forintos első negyedéves eredménye 70 százalékos csökkenést jelent ugyan negyedév/negyedév alapon, tavalyhoz képest azonban hatszorosára emelkedett.

Jól szerepelt a bolgár leány is, mely csökkenő mértékben ugyan, de továbbra is nyereséges, az év első három hónapjában 3,5 milliárd forintot hozott a konyhára. Kismértékű nyereség volt Horvátországban, Szerbiában és Romániában, a pozitív sormintáét csak a montenegrói bank minimális vesztesége törte meg.

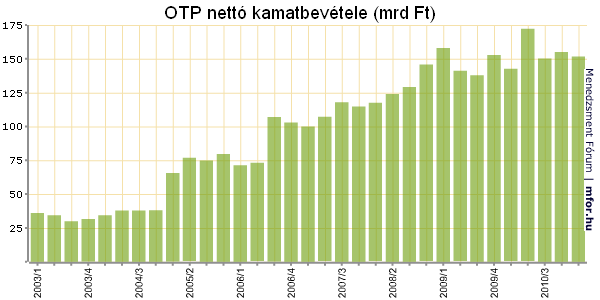

A bank nettó kamateredménye az előző negyedévhez képest kismértékű csökkenést mutatott, így 151,7 milliárd forintot tett ki, az egy évvel ezelőttinél azonban még ez is 6 százalékkal magasabb. A nettó kamatmarzs a tavalyi év elején tapasztalt 6 százalékról 33 bázisponttal emelkedett, ami a negyedik negyedévest is 10 bázisponttal meghaladta.

Az ügyfélhitelek állománya három hónap alatt 6 százalékkal csökkent, így 7065,7 milliárd forintot tett ki, míg a betétállomány 5854,2 milliárdos összege minimális emelkedést mutatott. A nettó hitel/betét arány így 102 százalékra csökkent az előző negyedévi 110 százalékról.

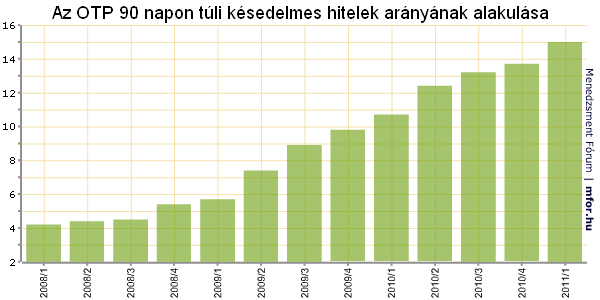

A fanyalgók továbbra is az OTP portfóliója miatt aggódhatnak: a 90 napon túli késedelmes hitelek állománya a negyedik negyedévi 13,7 százalékról 15 százalékra emelkedett. Első ránézésre tehát ismét meglódult a nem fizető adósok aránya, azonban a bank menedzsmentje az év második felében a dinamika mérséklődését várja, mivel szerintük a kedvező gazdasági folyamatok késve ugyan, de ezen a területen is éreztetik majd hatásukat.

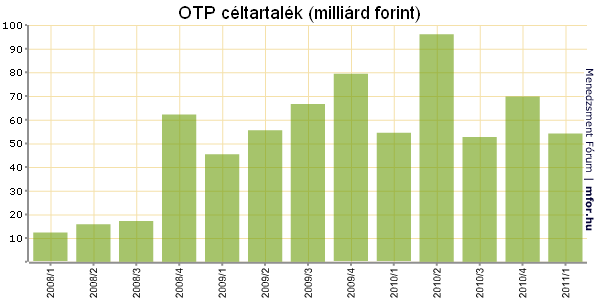

A portfólió romlásával függ össze, hogy továbbra is magas a céltartalékolás, az első negyedévben 54,2 milliárd forintot kellett félretennie a banknak, ami ugyan 19 százalékkal elmarad a tavalyi negyedik negyedévtől, de még mindig viszonylag magas. A növekedés nagy része egyébként az OTP egy magyarországi szindikált hitelének bedőlésével magyarázható. E tétel nélkül a problémás hitelképződés a tavaly utolsó negyedévi szint körül alakult volna.

Az OTP Csoport IFRS szerinti konszolidált tőkemegfelelési mutatója javult, 2011. március végére 17,7 százalékra emelkedett, az elsődleges tőke (Tier1 ráta) nagysága számottevően, 1,0 százalékponttal, 14,8 százalékra nőtt az elmúlt 12 hónapban.

Az OTP mellett a BÉT másik zászlóshajója, a Mol is ma jelentett, az olajcég első negyedéves számait itt olvashatja.

Az OTP eredményeit reggel 9-kor sajtótájékoztatón értékeli a menedzsment nevében Bencsik László vezérigazgató-helyettes, az eseményről az mfor.hu is beszámol.

Beke Károly

mfor.hu