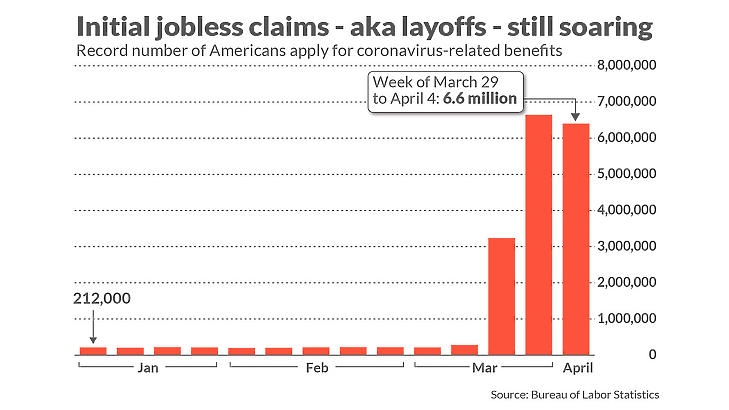

Látszólag ellentmondásosan alakulnak az Egyesült Államokban a reálgazdasági és a tőzsdei folyamatok. Az ottani munkaerőpiac ugyanis kártyavárként omlott össze, és három hét alatt 16 millióan vesztették el a munkájukat. A heti új munkanélküli segélyért folyamodók száma csütörtökön is brutális erősödést mutatott. Ez pedig egyre inkább azzal a veszéllyel fenyeget, hogy ha a járvány miatt korlátozásokat nem lehet rövid időn belül feloldani, akkor a munkanélküliek jövedelemkiesése begyűrűzik a fogyasztásra is. Ha pedig ennyi ember vágja vissza a jövedelem kiesése miatt a költéseit, akkor az számottevően fog hatni a teljes amerikai gazdaságra, és akár a második negyedéven túl is érezhető recesszióval jár.

A fentiek kapcsán a normális piaci reakció az lenne, hogy a tőzsdéken az árfolyamok ismét lejtőre kerülnek, ezzel szemben azonban csütörtökön is szárnyaltak az indexek. Ennek és a hét elején látott nagy emelkedésnek köszönhetően elképesztő nagyot mentek a Wall Street irányadó mutatói. 45 éve nem emelkedtek ugyanis ehhez hasonló mértékben az indexek. Sőt két szektor mutatója történelmi emelkedést hozott a héten.

Miért megy fel a tőzsde, ha esnie kellene?

Felmerül a kérdés, hogy a befektetők őrültek meg, vagy valami más áll az emelkedés hátterében? A szakértők egy része úgy látja, hogy az amerikai kormányzat által összeállított fiskális élénkítő csomag, illetve a csütörtöki munkanélküliségi adat után kezdeményezett újabb sokezer milliárd dolláros Fed csomag megoldja a mostani nehézségeket, így nem indokolt a tőzsdék további esése. Sőt, a járvány elmúltával a vállalatok is visszatérnek a normális kerékvágásba, így összehasonlítva a február közepén elért rekordokkal, a tőzsdei árak most kedvező szinten vannak.

Persze nem mindenki ilyen optimista, számos olyan szakértői véleménnyel is találkozhatunk, amelyek ennél a rózsaszín látásmódnál árnyaltabban látják a helyzetet. Chris Low, az FHN Financial főigazgatója, a csütörtöki munkanélküliségi adat után a Marketwatchnak azt mondta, hogy a befektetők számára sokkal egyszerűbb az amerikai jegybank vagy a kormányzat lépéseit értelmezni, mint a valós gazdasági hatásokat. Az ugyan nyilvánvaló, hogy a járvány károkat okoz, de annak mértéke és hatásmechanizmusa ugyanakkor sokkal nehezebben látható át.

Az optimista magyarázatok és a mögöttünk hagyott héten elért szárnyalás ellenére sokan látják úgy, hogy innen még nagyot fog esni a piac, találkozhatunk olyan véleményekkel is, amelyek szerint akár a márciusi mélypontok alá is beesetnek a mutatók. Kim Forrest, a Bokeh Capital Management alapítója szerint, ha a befektetők igazi pánikreakciókat mutatnak, és úgy tűnik a piacok kapitulálnak, az lehet az igazi fordulópont. A nagy befektetési bankok közül egyébként Goldman Sachs elemzői is úgy vélik, hogy a mostani fellendülés csak átmeneti, a tőzsdéken hamarosan újabb esés jöhet.

Unikális történésre, szokásos reakció

Nem példa nélküli egyébként az a piaci reakció, amit az utóbbi napokban láthattunk, ahogy a csütörtöki nagy emelkedés is megmagyarázható a történelmi analógiákkal. A Marketwatch Ned Davis elemzőt idézi, aki azt írta, hogy ha 6 százalék fölé ugrik a munkanélküliség, az a tőzsdéken rendre emelkedést hozott az adott évben. A befektetők ugyanis ilyen esetekben nem a tényadatokat figyelik, hanem a várható jövőt kezdik el árazni. a növekvő munkanélküliségre pedig az amerikai jegybank, a Fed rendre könnyítéseket (kamatcsökkentés vagy más formában) léptetett korábban életbe, és olcsó pénzt kínált a gazdaságnak. Ez pedig később segített a talpra állásban és az új állások létrehozásában. Így azokban az években, amikor megugrott a munkanélküliségi ráta, ezzel magas korrelációt mutat a tőzsdék mozgása, átlagosan pedig az ilyen években 13 százalékos emelkedést mutat az S&P 500-as mutató. Nem volt ez másképp most csütörtökön sem, hiszen ahogy jeleztük, a Fed egy újabb gigacsomaggal reagálta a gyenge adatra. Azt lehet tehát lehet mondani, hogy a befektetői reakció csupán a történelmi analógiát követte.

Mielőtt azonban azt a következtetést vonnánk le, hogy a látszólagos ellentmondás ellenére a befektetők jó döntést hoztak, és a tőzsdéken a következő időszakban összességében emelkedni fognak, érdemes még egy tényt leszögezni. Az amerikai gazdaságtörténelemben soha nem volt még ilyen mértékű összeomlás a munkaerőpiacon, ilyen rövid idő alatt ennyi ember még a nagy gazdasági világválság idején sem veszítette el a munkáját. A mostani helyzet tehát mindenképpen példa nélküli, és azt sem láthatjuk előre, hogy a járvány miatt meddig lesz még a világgazdaság tetszhalott állapotban. Emellett azt is nagyon nehéz felmérni, hogy a járvány lecsengését követően, milyen mértékben tér vissza, ha egyáltalán visszatér az élet és az üzletmenet a korábbi kerékvágásba. Így a befektetők hiába próbálnak a korábbi tapasztalatokba kapaszkodni, most ez korántsem biztos, hogy működni fog.