Elkerülhetetlen a szigorúbb jegybanki politika az elkövetkezendő években, vége az olcsó pénz korának - véli egyre több közgazdász Magyarországon is. A Magyar Nemzeti Bank - látva a nemzetközi és hazai viszonyokat és kamatkockázatokat - levelet küld mindazoknak, akik még változó kamatozású jelzáloghitelt fizetnek és kamatrögzítésre buzdítja őket.

A félelem nem alaptalan: az elmúlt évekre jellemző nagyon kedvező állapot, mely szerint a változó kamatozású hitelek törlesztői egyre csak csökkennek, most fordulni látszik, és a változó hitelek törlesztőrészletei is szárnyra kaphatnak, amennyiben a hitelek referenciamutatói (rövid kamatperiódusnál a BUBOR, hosszúnál az állampapírhozam vagy a BIRS) is emelkedésbe fognak.

A számítások szerint akár több ezer forintos drágulást is jelenthet már egy kisebb emelés is, amely a választott kamatperiódustól függően akár 3 havonta is megtörténhet.

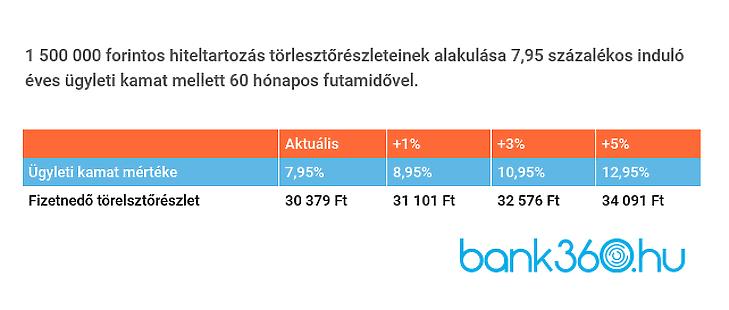

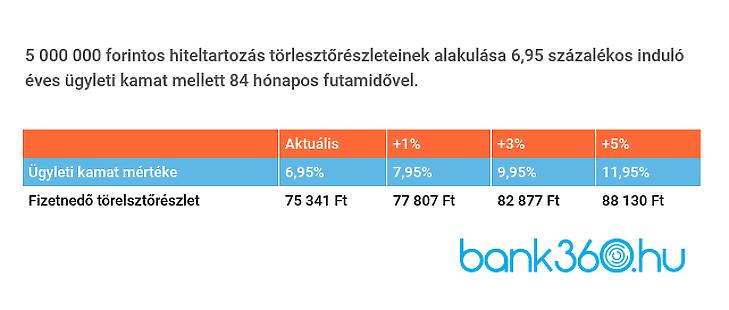

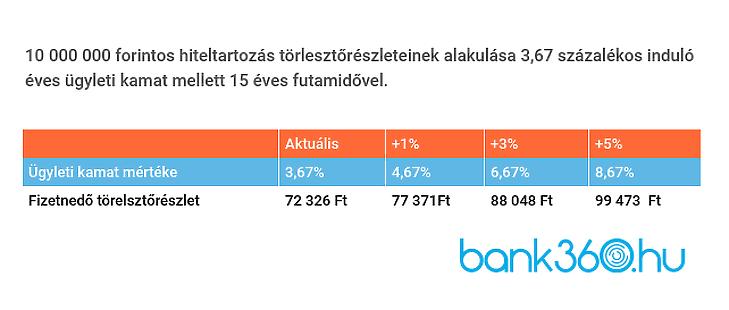

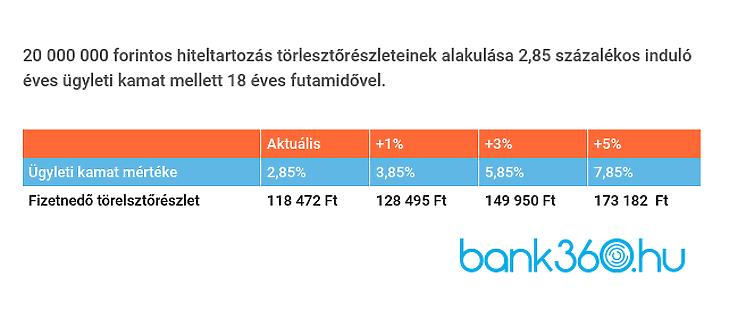

A jegybank levele alapján 1, 3 és 5 százalékos emelkedéssel számolt a Bank360 példakalkulációiban. A kiválasztott hitelek mind létező, igényelhető konstrukciók:

Összehasonlítva jól látszik, hogy rövidebb futamidő és kisebb összeg esetében még csak-csak ki lehet valahogy bírni a törlesztőrészletek emelkedését, ha csak 1-2 százalékot emelkedik a kamat. Nem úgy egy erőteljesebb kamatemelésnél, ekkor ugyanis nagyjából 13 000 forinttal kell többet fizetnünk egy 5 millió forintos hitelnél, de 1,5 milliónál is 4 000 forinttal nőnek a havi terheink. Ráadásul ne feledjük, hogy ez az emelkedés 3-6 havonta megtörténhet, ha ilyen rövid kamatperiódussal vettünk fel kölcsönt.

Még szembetűnőbb, hogy mivel is állnak szemben a változó kamatozású hitelt fizető ügyfelek, ha nagyobb hitelösszeggel és hosszabb futamidővel számolunk: egy átlagosnak mondható, 10 millió forintos lakáshitelnél már egy százalékos emelkedés is több mint 5000 forint extra terhet jelent a családi kasszának havonta.

Ijesztőbb a helyzet a frissen felvett hitelekkel, hiszen sok van még hátra a törlesztésből, benne van a pakliban egy kamatemelési ciklus szinte biztosan. Alsó hangon is 10 000 forint többletköltséget jelent a háztartásnak havonta, ha csak egyetlen százalékkal emelkedik az ügyleti kamat. Egy erősebb jegybanki üzenetre pedig több mint 50 000 forinttal emelkedhetnek a kiadások, egyik hónapról a másikra és nincs rá garancia, hogy a kamatperiódus végén ez ne történne meg újra.

A Bank360 szakértője, Veres Patrik azt tanácsolja, hogy rögzítse a kamatokat, aki teheti. A Magyar Nemzeti Bank új ajánlása alapján ez minden eddiginél egyszerűbb lesz, hiszen nagyjából 130 000 lakáshiteles megteheti majd egy egyszerű szerződésmódosítással a bankjánál, míg korábban ehhez jellemzően újabb hitelképességi vizsgálat kellett.

Azoknak is érdemes biztonságosabb hitelre váltani, akiket nem keres fel a bank ilyen ajánlattal. Régi személyi kölcsönt, hitelkártya-tartozást, áruhitelt vagy más ingatlanfedezetű hitelt is lecserélhetünk egy kedvezőbb konstrukcióra. A kiváltáshoz használjunk hitelkalkulátort, hiszen így találhatjuk meg a legkedvezőbb konstrukciókat céljainkhoz!