Néhány napja foglalkoztunk részletesebben azzal, mennyire van realitása annak, a Magyar Nemzeti Bank (MNB) kommunikációjában már egy éve folyamatosan visszatérő felvetésnek, miszerint mi lenne, ha állampapírokat kizárólag a Magyar Államkincstárnál vásárolhatnánk, illetve az annak ügynökeként eljáró postahivatalokban, s a bankfiókokban már nem. Akkor arra a következtésre jutottunk, hogy mivel a forgalmazói helyek száma jelentősen csökkenne, a mostani közel kétezerről mintegy négyszázra, jóval nehezebb lehetne az állampapír-vásárlás. Nemcsak személyesen, hanem a bankok online felületein is, amit aligha válthat ki a webkincstári értékesítés, ami valószínűéeg még nincs felkészülve ekkora forgalomra.

E témáról tette közzé ma Nagy Márton, az MNB alelnöke a véleményét a jegybank honlapján. Ami gyakorlatilag megismétli azokat az érveket, amelyek az elmúlt egy év jegybanki kommunikációjában már szerepeltek. Ezek lényege: „amennyiben a háztartások állampapír-állományának 11 ezer milliárd forintra növelésében az elmúlt évekhez hasonló szerepet játszanak a bankok, az 2023-ig, közel 5 év alatt összesen 175 milliárd forint költséget jelenthet ezen két szereplőnek – amelyet egyéb, nehezen becsülhető tételek tovább növelnek. Ennek fényében az államkincstári értékesítés előnyben részesítésével az állam és a háztartások jelentős költségeket takaríthatnak meg, ezért érdemes megfontolni a lakossági állampapírok forgalmazásának kizárólag állami értékesítési csatornákra való szűkítését is” – írja Nagy Márton.

A jegybank alelnöke emlékeztet arra, hogy az állam a bankokat a nagybani piaci kötvényekénél magasabb forgalmazói jutalékkal ösztönzi a lakossági állampapírok értékesítésének növelésére. Vagyis – tehetjük hozzá – arra, hogy segítsék azt a 2018 végén megfogalmazott kormányzati célt, miszerint az akkor 5900 milliárdos lakossági állomány 2023 végére 11 ezer milliárdra növekedjen. Ami, ha megvalósul, hozzájárulhat ahhoz, hogy az államadósságot kizárólag belföldről finanszírozza a kormány, nullára redukálva a devizahiteleket, így eltüntetve az árfolyamkockázatot, amely a 2008 őszén kirobbant válság jelentős sebeket ejtett.

Az állampapírok értékesítéséért az állami forgalmazók is kapnak jutalékot, de ez az állami költségvetésen belüli átcsoportosításnak tekinthető, így nem eredményez valós költségvetési kiadást – emlékeztet Nagy Márton. Számszerűsítve, hogy a bankoknak fizetett forgalmi jutalékok 2023-ig mintegy 110 milliárd forintos többletkiadást jelentenek az államkasszának.

Relatíve vaskos tételek

Az állampapírok bankokon és más pénzügyi szolgáltatókon keresztüli vásárlása miatt ugyanakkor a lakosság is számos különféle díjtétellel szembesülhet: a számlavezetési díj, az értékpapír-számlán megtakarított állományon alapuló díj, a tranzakciós díj és egyéb díjak (például számlanyitási díj, vásárlások utáni díjak). Ezek összességében 2023-ig mintegy 65 milliárddal rövidíthetik meg a magánszemélyeket. Miközben a banki állampapír-forgalmazás esetén további, nehezebben számszerűsíthető költségeik is felmerülnek, amelyek banktól, ügyféltípustól, illetve a tranzakciók jellegétől függően változhatnak.

Ezzel szemben a Magyar Államkincstárnál való állampapír-vásárlás és számlavezetés számos előnnyel jár – mutat rá Nagy Márton. Szerinte a legfontosabb, hogy a Kincstárnál az értékpapírszámla-vezetés ingyenes, amely mellett a jegyzés, az adásvétel, az újrabefektetés, a kamat- és törlesztésfizetés is díjmentes. Továbbá szerinte célszerű azt is szem előtt tartani, hogy készpénzfelvételi díj és pénzügyi tranzakciós illetékfizetési kötelezettség sincs, amellyel a lakosság további költségek alól mentesülhet. (Mivel a Posta a Kincstár függő ügynökeként forgalmazza a lakossági papírokat, így náluk is hasonlóan kedvező feltételek érvényesülnek.)

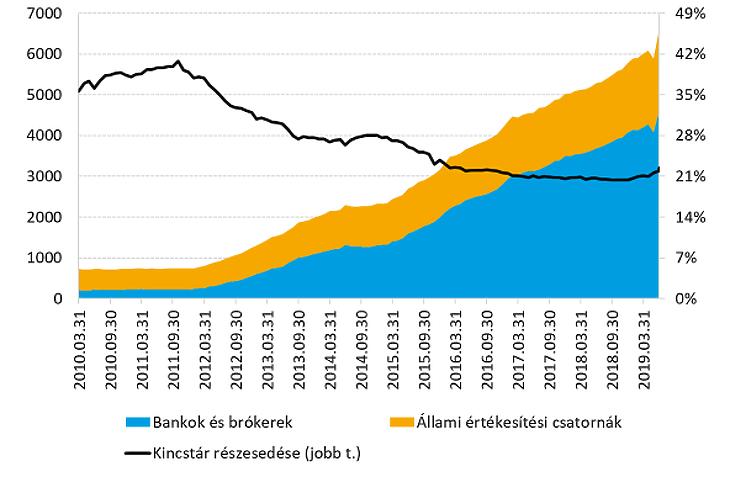

A háztartások állampapír-állományának letétkezelők szerint bontása (milliárd forintban)

Megjegyzés: az állami értékesítési csatornák kategória a Kincstár mellett tartalmazza a Posta és a materializált értékpapírok forgalmát is. Forrás: MNB.

Mindezek mellett az MNB alelnöke érdemesnek tartotta megemlíteni a Webkincstár – a Kincstár internetes forgalmazási rendszere – által nyújtott előnyöket is: ennek segítségével bárhol és bármikor kezdeményezhetők állampapírokkal kapcsolatos műveletek (vétel, eladás), lekérhető az aktuális egyenleg, módosítható a befektetések jövőbeli esedékességfizetéseinek módja (azaz például egyszerűen dönthetünk a kamatok újrabefektetésének módjáról), stb. – mindezt teljesen ingyenesen.

Egy átlagos állampapírt tartó háztartás évente mintegy 16 ezer forint költséget spórolhat meg, ha a Kincstárnál adja, veszi az állampapírokat.

Fejlesztések szükségesek

Mindezek ellenére a lakossági állampapírok értékesítésének érdemi része eddig nem az állami értékesítési csatornákon keresztül történt – ennek megváltoztatását célozza az MNB mostani pénzügyi edukációs kampánya. A háztartások állampapír-állományának 2012 óta tartó dinamikus bővülése legnagyobb részben a bankokhoz köthető, amellyel párhuzamosan a kincstári értékesítés részesedése csökkent és az utóbbi 3 évben 21-22 százalék körül stagnál. Ez csak a június elejétől elérhető MÁP Plusz esetében volt némileg magasabb (átlagosan 25 százalék).

Ám ahhoz, hogy a magánszemélyek már csak jól felfogott érdekükben is a bankok helyet a Kincstárnál bonyolítsák le az állampapír-ügyleteiket, nemcsak annak tudatosítása szükséges, hogy a kincstári értékesítés díjmentes, hanem az is, hogy az állami értékesítési csatornák fejlődjenek és hatékonyabbá váljanak – ismerte el tulajdonképpen Nagy Márton. Kihangsúlyozva, amint ezek megtörténtek, érdemes megfontolni a lakossági állampapírok forgalmazásának kizárólag állami értékesítési csatornákra való szűkítését is.