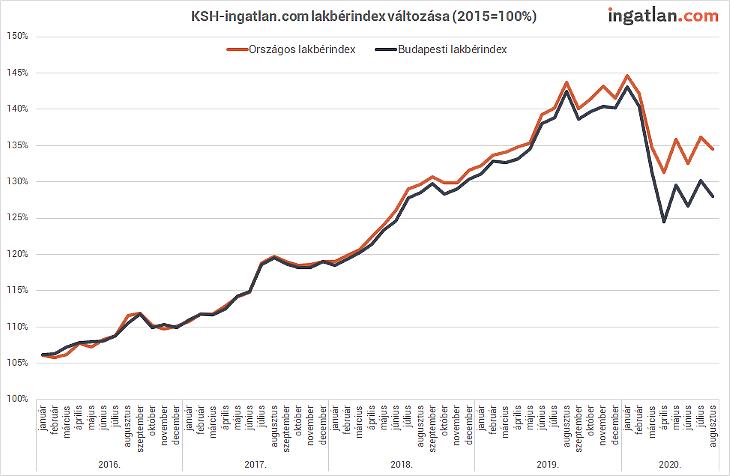

Budapesten augusztusban 10,2 százalékkal alacsonyabb volt az átlagos lakásbérleti díj, mint 2019 azonos időszakában. Országosan pedig 6,4 százalékos volt a csökkenés – állapította meg a KSH és az ingatlan.com havi összegzése. A páros egy hónappal ezelőtt indította el az úgynevezett lakbérindex közlését.

Pest megyében 3,7 százalékkal, a dél-alföldi régióban 3,6 százalékkal, a Nyugat-Dunántúlon pedig 3 százalékkal mérséklődtek a bérleti díjak, a dél-dunántúli térségben pedig 0,8 százalékos volt a visszaesés. Ezzel párhuzamosan ugyanakkor a Közép-Dunántúl kiadó lakásainál 0,2 százalékos emelkedés történt, az észak-magyarországi albérletekért pedig 2,4 százalékkal többet kellett adni.

Az elmúlt három-öt évben a lakásvásárlók körülbelül 30 százaléka befektetési céllal vett lakást, ők még sikerrel használták ki a drágulási hullámot és 7-9 százalékos hozamot tehettek zsebre. Budapesten 40-45 százalék volt a befektetők aránya és a becslések szerint mintegy harmad részük hitelből vásárolt. Ám aki most szeretne kiadási céllal lakást venni, annak sokkal kisebb nettó hozammal kell számolnia, a sáv 3,5-5 százalék között van. Egyelőre ugyanis még mindig magasak a kínálati árak, csak a nagyon megszorult eladók engednek 4-5 százalékot, nincs általános árcsökkenés.

A befektetők arra számítanak, hogy a kormány által beígért rozsdaövezeti lakásépítési programban több nagy ingatlanfejlesztő is részt vesz és bérházakat fog építeni. Ebben a programban öt százalékos áfával lehet értékesíteni az ingatlanokat, s ez vonzó lehet a befektetőknek, akik hosszú távon az inflációt meghaladó hozamot tudnának elérni. Az MNB 50 pontos programjában ugyancsak sürgette a rozsdaövezet kijelölését.

Egyelőre nem kell attól tartani, hogy tömegesen jelennek meg a kifejezetten bérbeadásra épített nagy társasházak, de a szakma üdvözölné, ha befektetési termék lehetne egy bérház-portfólió, mint a fejlett nyugati piacokon. Néhány napja a legnagyobb hazai lakásépítő cég, a Cordia International vezetője lapunknak adott interjújában azt is hozzáfűzte: nem elég az öt százalékos áfa, ösztönző lenne, ha a kereskedelmi bankok saját hitel-konstrukciókkal állnának elő, amikkel serkenthetnék a fejlesztőket ilyen bérház-beruházások elindítására.

A korábban hitelből vásárlók egy része arra számított, hogy majd a hitelmoratórium rájuk is vonatkozik, de ez nem következett be. Egyes szakértők ezért azt jósolják, hogy sokan inkább kiszállnának a bérleti piacról és eladnák ingatlanukat, amíg még viszonylag jó áron megtehetik ezt.

A magyar lakásbérleti piacon továbbra is a bérlők vannak kedvezőbb helyzetben, a bérleti díjak pedig folyamatosan csökkennek. Balogh László, az ingatlan.com vezető gazdasági szakértője úgy véli: tartósnak látszik a bérleti díjak csökkenése, ám pont a nehezen prognosztizálható kilátások miatt egyelőre nem tudni, meddig tart ez a folyamat.

Budapesten már tavaly ősszel megkezdődött a bérleti díjak mérséklődése, majd ez fokozatosan erősödővé vált. A külföldiek által dominált pesti belvárosban estek a legnagyobb mértékben a bérleti díjak, 12,7 százalékkal kerültek lejjebb éves szinten. Volt honnan esniük, hiszen az átlagnál 30-50 százalékkal is magasabban tartották ezeket a bérbeadók. Az Airbnb megregulázásával aztán több ezer lakást öntöttek a hosszú távú bérleti piacra, s ez látványos túlkínálathoz vezetett, ami immár a bérleti díjak zuhanását eredményezte. A kínálatot az is hízlalta, hogy a járvány miatt sok ezer külföldi és hazai diák nem jelent meg a keresleti oldalon.

A lakbérindex az országszerte elérhető kiadó lakások bérleti díjának augusztusi változását mutatja, de az ingatlan.com adataiból kiderül az is, hogy szeptember végén átlagosan 140 ezer forintért lehetett használt lakást bérelni Budapesten. Legutóbb 2017-ben és korábban lehetett ennyiért lakást bérelni a fővárosban.

Szeptember végén a legdrágább városrészek közé tartozó V. kerületben 180 ezer forint volt az átlagos bérleti díj, a XIII. kerületben 140 ezer forintot kérnek a tulajdonosok. A legolcsóbb a viszonylag szűk kínálattal rendelkező XXIII. kerület, ahol az átlagos díj 100 ezer forint. Érdekes járványhatás, hogy aki tehette, idén nyáron több hónapra leköltözött a Balatonhoz vagy a Velencei-tóhoz, illetve más nyaralóövezetbe, s ott bérlőként volt jelen.

Mindig érdemes megnézni, hogy a magyar lakásbérleti feltételek milyen helyet foglalnak el a globális platformon. Nos, azt tudjuk, hogy például Zürich belső kerületeiben egy kétszobás lakást átlagosan havi 1950 svájci frankért (mintegy 650 ezer forint/hó) lehet bérelni a Numbeo lakbér statisztikája szerint. Budapest belső kerületeiben az Otthon Centrum által a megkötött lakásbérletek alapján készített idei II. negyedéves statisztika szerint ennek harmadáért lehetett jó minőségű kétszobás bérlakást találni.

A központtól távolabb Zürichben is jelentősen csökkennek az árak, havi 1200 franktól (mintegy 400 ezer forint) lehet már találni egy hálószobás lakást. New York vagy London bérleti díjai viszont még svájci listavezetőt is lekörözik: az amerikai nagyvárosban egymillió forint körül járnak a bérleti díjak, míg Londonban valamivel kevesebből (700 ezer forint/hó) megúszható az egyhónapos lakásbérlés. Párizs belső kerületei ennél olcsóbbak (410 ezer forint/hó), míg Tokióban még ennél is kisebb (376 ezer forint/hó) az átlagár.