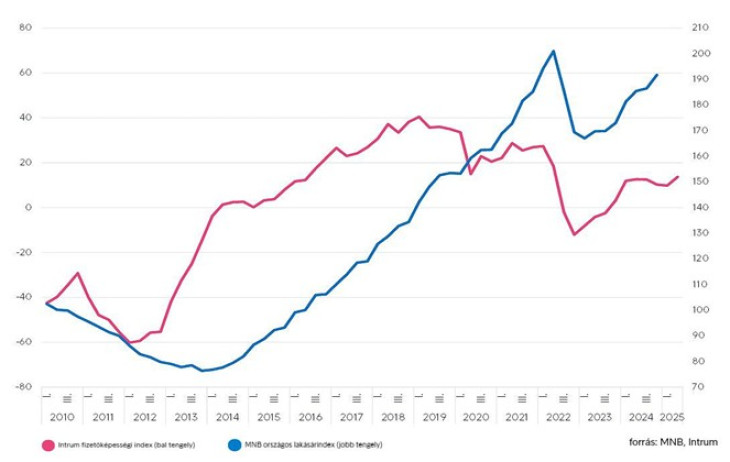

Az Intrum összevetette a fizetőképességi indexét a Magyar Nemzeti Bank lakásárindexével, ami alapján a lakásvásárlás egyre nehezebbé válik a szélesebb rétegek számára. Noha 2025 második negyedévében 9 százalékkal 13,7 pontra nőtt az Intrum Fizetőképességi Index (IFI), ez messze elmarad a 2019-es maximumától. A mutató mérsékelt javulása egyes társadalmi csoportok reáljövedelmének tartós csökkenése, általánosságban pedig lassú reálbér-emelkedés mellett és az ennél lényegesen gyorsabb lakásár-növekedést tekintve nem segíti a kisebb jövedelműek lakáshoz jutását. A kamatkörnyezet pedig továbbra sem segíti azokat, akik kiszorulnak a majd a szeptembertől elérhető, államilag támogatott lakáshitel adta lehetőségekből.

Az Intrum Fizetőképességi Index (IFI) és az MNB országos lakásárindexe között pozitív irányú, moderált kapcsolat áll fenn. Amennyiben nőnek magyarországi lakások árai, úgy nő várhatóan a lakosság fizetőképessége is. E mögött több tényező is húzódhat, de mivel közepes erősségű a kapcsolat, így ezek csak általánosságban állnak fent. A magasabb ingatlanárak következtében nő a jelzálogba bevonható eszközök értéke, így több hitelt tudnak felvenni, jobb kondíciókkal és a refinanszírozás is könnyebbé válik, amelyek javítani tudnak a háztartások fizetőképességén.

Az állampapírok hozamai után most az államilag támogatott hitel hajtja fel az árakat

Az MNB adatai alapján 2024 utolsó negyedévében több mint 5, az egész tavalyi évet tekintve pedig több mint 10 százalékponttal nőtt a lakásárindex. A lakásárak országosan 15, Budapesten pedig 19,2 százalékkal drágultak éves szinten 2024 első negyedévéhez képest, a fővárosban csupán egy negyedév alatt 8,7 százalékos emelkedés következett be 2025 elején. A drágulás mértéke kiemelkedő az EU-n belül, ennél csak Bulgáriában mértek magasabbat, ráadásul reálértéken nézve is kétszámjegyű az emelkedés.

A lakásárak változásához az elmúlt félévben jelentős részben járult hozzá a lakossági forrásátcsoportosítás. Az állampapírban tartott megtakarítások állománya mintegy 700 milliárd forinttal csökkent 2025 első negyedévében a magasabb kamatozású értékpapírok futamidejének lejárta után. A felszabaduló tőke jó része nagy valószínűséggel a lakáspiacra vándorolt, mivel az új lakásokra kötött szerződések volumene 361 milliárd forinttal növekedett ebben az időszakban. A piacon a befektetők részaránya viszont kiegyenlítettebbé vált a bérbeadási hozamok csökkenésével, mely Budapesten 0,5 (5,2 százalékról 4,7 százalékra), míg a vidéki városokban 0,4 százalékkal (7,3 százalékról 6,9 százalékra) esett vissza. A spekulatív kereslet ennek ellenére jelentős maradt, különösen az újlakás-piacon.

Túlértékeltség szemben az alacsony reálbérekkel

A felélénkülő kereslet erőteljesen rányomja a bélyegét az árakra, Budapesten az ingatlanok 18 százalékát vásárolták meg drágábban az eredeti hirdetési árnál az MNB adatai alapján. 2024 végére a lakások országosan 14,3 százalékkal, Budapesten becslések szerint 15 százalékkal voltak túlértékelve. Az ingatlanok drámai áremelkedését sem a jövedelmek, sem az építési költségek változása nem indokolja, ezek növekedési üteme jócskán lemarad az ingatlanárak változásától.

Annak ellenére, hogy az infláció tartósan magas szintje legfőképp az élelmiszerek és a szolgáltatási szektor területén érhető tetten, ez a hatás nagymértékben csökkenti reáljövedelmek értékét. Idén így az 5 százalékos infláció mellett a reálbérek 3 százalékos növekedése várható, jelentős szóródással. Ez ahhoz vezet, hogy egyes csoportokban kevesebb forrás marad más kiadásokra vagy megtakarításra, mely által a lakásvásárlási lehetőség szignifikánsan romlik, különösen Budapesten és a nagyvárosokban nehéz ingatlanhoz jutni. A fővárosban egy medián árú, 75 m²-es lakás megvásárlásához 11,3 évnyi helyi átlagjövedelem szükséges, ami régiós összehasonlításban kiugróan magas.

A hitelfelvétel sem lesz könnyebb

A jegybanki alapkamat 2023 óta kétszámjegyűről 6,5 százalékos értékre csökkent, de az inflációs kockázatok miatt ez továbbra sem elegendő a hitelfelvétel ösztönzéséhez, hiszen a piaci alapú hitelkamatok még mindig magas szinten állnak. A kedvezőtlen kamatkörnyezet fékezi a lakossági hitelfelvételt, aminek köszönhetően a vevői kör döntő része kiszorulhat a piacról, főként az elsőlakás-vásárlókat érintve. Az új, állami támogatású 3 százalékos fix kamattal elérhető, szeptemberben induló lakáshitel csak részben és időlegesen képes kezelni a problémát, hiszen valószínűbb, hogy újabb áremelkedési hullámot vált ki a piacon.

„A következő időszakban a háztartások lakáspiaci részvétele várhatóan tovább polarizálódik: a magasabb jövedelmű és megtakarítással rendelkező rétegek lesznek képesek alkalmazkodni a megemelkedett árszinthez, míg a hitelfelvételre szorulók kiszorulnak a piacról, főként a drágább régiókban. Amennyiben a lakásár-növekedés fennmarad, de a reáljövedelmek nem nőnek ezzel összhangban, a lakáspiac strukturálisan zártabbá válik, tovább mélyítve a vagyoni egyenlőtlenségeket a lakosság körében” – kommentálta az eredményeket Üveges Judit, az Intrum értékesítési igazgatója.

A magyar háztartások fizetőképessége 2025 első felében tehát mérsékelten javuló pályán mozog, amit a pozitív reálbérdinamika, a tartósan magas foglalkoztatottság és a megtakarítások átrendeződése támogat. Ugyanakkor az inflációs nyomás és a kamatkörnyezet továbbra is érezhetően fékezi a lakossági hitelfelvételt. A lakáspiacon közben az árak dinamikusan nőnek, jóval gyorsabban, mint a jövedelmek vagy az építési költségek, így a lakásvásárlási elérhetőség objektíven romlik, különösen Budapesten és a nagyvárosokban.