A Bankmonitor.hu megítélése szerint – mivel nincs olyan fizetési forgalmi pont, ahol ne terhelnének át valamekkora részt az adóból a bankok – gyakorlatilag semmi esélye nincs, hogy saját (alig látható) profitjuk terhére az adóemelést viszont átvállalnák a bankok.

Így átlagos jövedelem és megtakarítások mellett akár 4-5 ezer forinttal is többet fizethetünk éves szinten számításaink szerint. A két fő tétel ebből az átlagosan 1800-1800 forintot kitevő készpénzfelvételi jutalék és a befektetett megtakarításaink kamatai után fizetett eho.

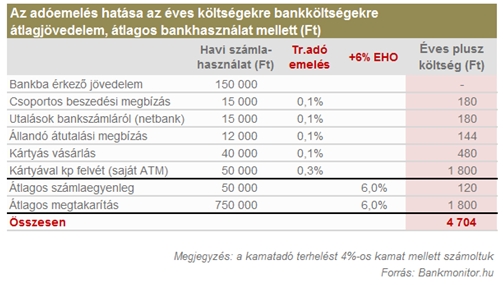

A portál számításai szerint az év elejétől érvényes adóterhelés önmagában 3800 forint adóterhet jelentett az átlagos bankszámla tulajdonosnak. A lenti táblázatban szereplő 4704 forint adóteher kizárólag az adóemeléshez kapcsolódik éves szinten. A két tétel együttesen közel 8500 forint éves szinten.

Az adóemelés egyik közvetlen hatása, hogy az akciós rövid távú banki kamatok kihasználása egyre nehezebb lesz. Vegyünk példaként egy 3 hónapos lekötéssel elérhető kiemelkedően magas 6,25 százalékos akciós kamatozású bankbetétet. Ebből a 6,25 százalékból három hónap alatt 1,56 százalékot fogunk megkapni (hiszen nem egész évre szól a kamat). Az adó beutalásnál és kiutalásnál is 0,3 százalék, így effektív elérhető kamat tranzakciós adó után nem éri el az 1 százalékot (és ezt még csökkenteni fogja 16 százalék kamatadó és most már 6 százalék eho is). Összesen a 3. hónap végére mindössze 0,76 százalékkal nő a kiemelkedő akciós betétünkkel a pénzünk.

A megtakarítások kamatjövedelmét és a befektetések árfolyamnyereségét egységesen 16 százalékos kamatadó terhelte. Ezt fejeli most meg egy addicionális 6 százalékos eho, melynek eredményeként a megkeresett kamat 22 százaléka egyenes az államhoz kerül. Mindez azt jelenti, hogy az átlagos 4,5 százalékos bankbetéti kamatból 1 százalékpontot elvisz az állam és számunkra csupán 3,5 százalék marad. A megtakarítások egyre jelentősebb adóztatása következtében egyre jobban felértékelődik a Tartós Befektetési Számlán (TBSZ) elhelyezett bankbetét, hiszen ebben az esetben a 16 százalékos kamatadót 5 évet meghaladó megtakarítással elkerülhetjük, azaz az adóterhelést jelentős mértékben lecsökkenthetjük - írja a bankmonitor.hu

mfor.hu