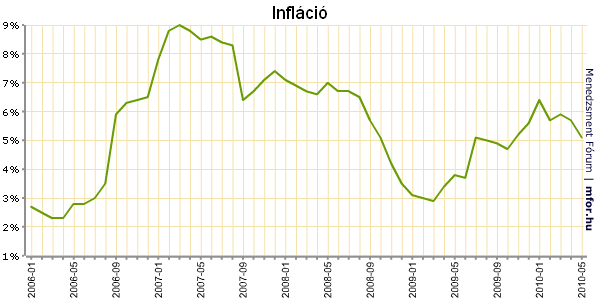

A KSH pénteki bejelentése szerint májusban 5,1 százalékos volt a tizenkét havi infláció Magyarországon. Ez jórészt megfelelt a citybeli várakozásoknak. Az MTI által az adatközlés előtt kérdezett nagy londoni befektetési és gazdaságelemző házak szakértői szűk sávban mozgó, 4,9-5,1 százalék közötti előrejelzéseket adtak a májusi éves összevetésű inflációra.

A KSH pénteki adatismertetése után a JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének felzárkózó piaci elemzői közölték: 3,5 százalékon látják az éves infláció idei mélypontját, amelynek elérését júliusra, vagy augusztusra várják. A ház szerint azonban ez fél százalékponttal magasabb a cég elemzői által korábban vártnál, mivel a JP Morgan több, felfelé ható kockázati tényezőt lát. A cég szakértői ezek között említették az energiaárakat, az árvíz miatt várhatóan dráguló élelmiszereket, valamint a forint legutóbbi gyengülését, amelynek szerintük "szintén lesz valamelyes hatása". A JP Morgan londoni elemzői mindezek alapján az év végére 4 százalék körüli szintig visszagyorsuló éves inflációt várnak Magyarországon.

A ház szerint az utóbbi időben "jelentősen szűkült" az MNB kamatcsökkentési mozgástere, egyrészt a romló kockázatvállalási hajlandóság és a forint gyengülése, másrészt a felfelé ható inflációs kockázatok miatt. Mindezek alapján a JP Morgan londoni elemzői a jelenlegi, 5,25 százalékos MNB-alapkamat tartós fennmaradását jósolják, és azt, hogy a következő pénzügypolitikai lépés kamatemelés lesz, 2011 második felében. A cég szerint a forint esetleges komolyabb erősödése az idei harmadik negyedévben lehetőséget nyújthat egy további MNB-kamatcsökkentésre, a JP Morgan szakértőinek azonban nem ez az alapeseti feltételezésük. A cég elemzői korábbi prognózisukban még 4,50 százalékos idei magyarországi kamatmélypontot és 5,00 százalékos jövő év végi kamatszintet valószínűsítettek.

A keddi inflációs adatismertetés utáni értékelésében a Moody's Investors Service hitelminősítő londoni gazdaságelemző részlege - Moody's Economy.com - is úgy vélekedett, hogy az MNB a forint legutóbbi gyengülése nyomán "vonakodni" fog a "túl gyors" további kamatcsökkentéstől, azzal együtt is, hogy a magyarországi kamatszint magasabb a többi közép-kelet-európai országénál. Christine Li, a Moody's Ecomomy.com londoni közgazdásza ugyanakkor azt jósolja, hogy amint a piacok stabilizálódnak, az MNB - várhatóan az év vége felé - végrehajt még egy, negyed százalékpontos kamatcsökkentést. A Moody's szakértője indoklásában kiemelte: a magyarországi háztartási költekezés változatlanul "nagyon gyenge" a költségvetési szigor és a még mindig feszes hitelpiaci kondíciók miatt. Ebben a környezetben valószínűtlen, hogy a vállalatok át tudják hárítani a végfogyasztóra költségeik emelkedését, ez azonban nyomást gyakorol a vállalati szektor jövedelmezőségére, és emiatt magas maradhat a munkanélküliség is. Mindez együtt elég ahhoz, hogy az inflációs nyomás ne emelkedjen "túl gyorsan" - érvelt a Moody's Economy.com londoni közgazdásza.

A 4cast nevű vezető londoni pénzügyi-gazdasági tanácsadó csoport pénteki értékelése szerint a májusi adatok "általánosságban" továbbra is enyhe inflációs kilátásokat tükröznek, jelentős inflációs nyomások alakulhatnak ki azonban a következő hónapokban az importált infláció - vagyis a forintgyengülés importár-növelő hatása -, valamint az energiaárak miatt. Ez kockázatot jelent az MNB alapeseti inflációs előrejelzésére, és késleltetheti a középtávú cél elérését. Másrészről viszont a belső kereslet továbbra is nagyon gyenge, és csak 2011-ben várható jelentősebb élénkülése - vélekednek a 4cast londoni elemzői. A ház előrejelzése szerint ez utóbbi tényező részben ellensúlyozza az energiaárakból eredő, emelkedő inflációs nyomást. A cég ennek alapján arra számít, hogy az infláció az idén ellenőrzés alatt marad, és nem lesz komoly aggodalom forrása pénzügypolitikai szempontból.

A 4cast szerint ugyanakkor a kockázati környezet legutóbbi romlása megköti az MNB kezét az idei év végéig, azzal együtt is, hogy a jegybank új inflációs jelentésében szereplő előrejelzés "enyhe emelése" önmagában nem adna elégséges okot a kamatcsökkentési kurzus leállítására.

MTI/Menedzsment Fórum