A jegybankok mentik, ami menthető

Az egy héttel ezelőtti 95 milliárd euró után másnap, pénteken is jelentős tőkeinjekciót adott az ECB az európai pénzpiacoknak: ez alkalommal 61 milliárd eurót, három napos pénzpiaci felhasználásra, megelőzendő a kereskedésben jelentkező nehézségeket. Azóta tulajdonképpen minden nap beavatkozik az európai jegybank, igaz lényegesen kisebb, néhány tízmilliárdos nagyságrenddel.

Hasonló lépésre szánta el magát az amerikai FED is, amely a múlt hét utolsó két napján összesen 43 milliárd dollárt pumpált a pénzügyi rendszerbe (és - az európai intézményhez hasonlóan - azóta is folytatta a tranzakciókat).

A kamatcsökkentés segíthet?

Szakértők szerint a fenti lépések tűzoltásként szolgálhattak: a bizalmi válság kialakulásának elejét vehették, ám az alapproblémák kezelésére nem elegendőek. Csak az elmúlt években több ezer milliárd dollár értékű pénzügyi eszközök (köztük a már emlegetett jelzáloghitelek, illetve annak kockázatosabb verziója, a sub-prime hitelek) kerültek a piacra.

Az ezek mögött álló fedezetet a központi bankok által biztosított hitelek nem oldják meg. Tehát továbbra is ott maradtak a kockázatos termékek, amelyeket vagy tudnak a pénzek használói finanszírozni, vagy ugyanúgy bedőlnek, ahogy a jelzáloghitelek egy része.

Elvileg kézenfekvő lenne, ha - a finanszírozást segítendő - a FED (illetve az ECB) kamatot csökkentene. Ezt az elmúlt hetekben már több piaci szereplő felvetette, ám néhány elemző szerint ez sem megoldás. Egyrészt a jegybankok szerepüknél fogva az infláció féken tartásáért felelnek. Félő, hogy a gazdaságba kerülő olcsó pénz miatt túl sok pénz kerül ki - ez áttételesen növeli az összpiaci keresletet, ami az árak tartós növekedésével, tehát végső soron éppen inflációval járna. Másrészt a kamatcsökkentés által a most keletkezett lyukakat foltoznák be, ami viszont azzal fenyeget, hogy később "még nagyobb lufi durran ki".

Nem véletlen, hogy az amerikai jegybank augusztus 7-én tartott ülésén elvetette a kamatvágást, hangsúlyozva, hogy bár a FED figyelemmel kíséri a hitelpiac alakulását, de kamatpolitikáját a jövőben is az inflációs és gazdaságnövekedési kilátások határozzák meg.

A nyilatkozatból egyes piaci szereplők mindenesetre arra következtettek, hogy idén mégis csak csökkenhet az amerikai kamatszint. Sőt, ez valószínűleg végső soron elkerülhetetlen. Kérdés, hogy a jegybankok szerint mikor jön el ennek az ideje.

A szerdán napvilágot látott ingatlanértékesítési adatok (az eladások a második félévben 11 százalékkal estek vissza az egy évvel korábbiakhoz képest, az árak pedig 1,5 százalékkal csökkentek 2006-hoz viszonyítva) az elmúlt öt év leggyengébb eredményét hozták. Egyúttal azt mutatták, hogy a jelzálogválság végérvényesen begyűrűzött az ingatlanpiacra, illetve további hatása lehet. Miután a szektor likviditása visszaesik, valószínűleg csak olcsóbban lehet majd az egyes ingatlanokon túladni, ami viszont a hitelfedezeteket teszi kérdésessé.

Ha lassul az amerikai gazdaság, az a magyarra is negatívan hat

Az ingatlanpiac - amely a fejlesztéseknek köszönhetően az elmúlt években az amerikai gazdaság egy igen fontos szegmense lett - lassulása ráadásul a GDP-ben és a munkaerőpiacon is jelentkezni fog. A beruházások visszafogása egyes számítások szerint egy százalékkal csökkentheti az USA bruttó hazai termékét, emellett a növekvő munkanélküliség (és az ebből adódó bizonytalanság) az átlag amerikai fogyasztót is az eddiginél megfontoltabb költekezésre sarkallhatja. A fenti tényezők eredőjeként a GDP növekedésének látványos lassulására, illetve - pesszimistább vagy realistább előrejelzések szerint - recesszióra kell készülni.

A kamatvágás vagy azok sorozata azonban nem fogja egyik napról a másikra megoldani a helyzetet. A szituáció kezelése borítékolhatóan nem lesz fájdalommentes. A rossz hitelek miatt sokan és sok pénzt fognak veszíteni, ám ez - bármilyen nyersen is hangzik - elengedhetetlen ahhoz, hogy "megtisztuljon a piac". Mindazonáltal a biztos lábakon álló társaságok nem fognak csődbe menni, "csak" lesz néhány kicsit rosszabb évük.

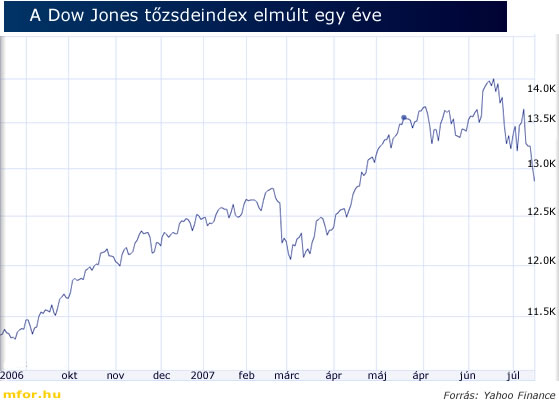

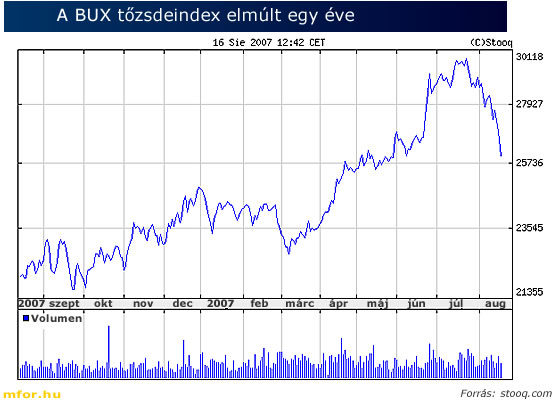

A globalizált gazdaságban természetesen Magyarországon is éreztetik hatásukat a történtek. Az amerikai problémákra adott első reakcióként a befektetők elfordultak a kockázatoktól. Emiatt növekedtek a felárak, közöttük a feltörekvő piaci felárak is, ahova Magyarország - legalábbis az euró bevezetéséig - tartozik. Az első reakciók hatása az is, hogy a forint árfolyama gyengült, véli Suppan Gergely, a Takarékbank elemzője.

A nemzetközi pénzpiacokon tapasztalható nagy kilengések valószínűleg nem fogják megzavarni - különösen nem Európában - a gazdasági növekedést, vélekedett a napokban Jose Manuel Barroso, az Európai Bizottság elnöke. Így az amerikai gazdaság lassulása csak áttételesen érinti hazánkat (az USA-val a külkereskedelmi forgalmunk viszonylag csekély).

Ha azonban tovább gyülekeznek a viharfellegek, akkor csökkenhetnek az USA-ból származó működőtőke-befektetések, illetve a tengerentúlon erős pozíciókkal rendelkező és nálunk is jelen lévő cégek visszafoghatják termelésüket. Mindezek miatt a válság hatni fog a magyar gazdaságra is.

Király BélaMenedzsment Fórum