Egyre többen vélekednek úgy, hogy az utóbbi hónapok jelentős forint erősödése, valamint az ország kockázati megítélésének javulása elég teret adott már a devizaalapú hitelek törlesztőrészleteinek erőteljesebb csökkentéséhez. A közelmúltban Rajné Adamecz Ildikó, a BDO Forte könyvvizsgáló, adó- és pénzügyi tanácsadó cég partnere vélekedett úgy, hogy a harmadik negyedévben érezhetően csökkenni kéne a havi részleteknek.

Már el is kezdődött

"A forint erősödése miatt folyamatosan csökkennek a devizaalapú lakáshitelek törlesztőrészletei" - mondta az mfor.hu kérdésére Müller János, a Magyar Bankszövetség vezető tanácsadója. Szerinte, ha fennmarad a jelenlegi forintárfolyam és a magyar gazdaság pozitív megítélése, akkor a következő hónapokban ez folytatódhat.

"A bankok a szerződésben általában kikötnek egy fordulónapot, az aznapi árfolyamon számolják ki a törlesztőrészletet, így a forint erősödése automatikusan a részletek csökkenésével járt" - hangsúlyozta Müller János.

Arra vonatkozóan nincsenek adatai a Bankszövetségnek, hogy mennyivel csökkentek a havi törlesztőrészletek, ugyanis a pénzintézetek nekik sem szolgáltatnak adatokat erről. "Ezt megbecsülni sem lehet, mivel többtényezős dolog" - vélekedik Müller János.

"Ha erősödik a forint, akkor nem kérdés, hogy a devizaalapú lakáshitelek törlesztőrészletének is csökkeni kell, ha havi elszámolást alkalmaz a bank" - vázolta fel kérdésünkre Hegedüs Éva, a BG Hitel & Lízing elnök-vezérigazgatója. Éppen ezért szerinte kellett, hogy csökkenjenek a részletek, hiszen az utóbbi hónapokban erősödött a magyar fizetőeszköz.

A hitelezési veszteség okozhat gondot

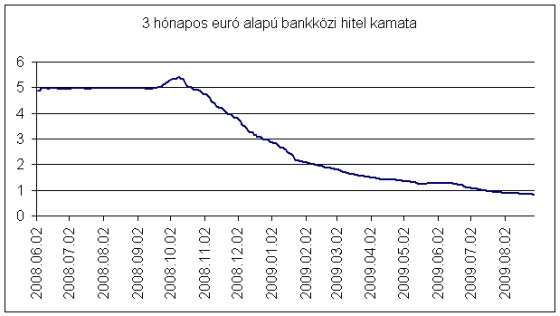

A forint árfolyama mellett általában a bankok forrásköltsége a kamatokon keresztül befolyásolja a törlesztőrészletek alakulását. "Az utóbbi hónapokban ezen a téren az volt megfigyelhető, hogy minimális mértékben csökkentek a kamatok, ez lassan folytatódhat az év hátralevő részében" - vázolta fel Müller János.

"Mi legutóbb idén januárban emeltünk a kamaton, azóta változatlan" - válaszolta kérdésünkre a BG Hitel & Lízing elnök-vezérigazgatója. Hegedüs Éva szerint hiába csökkentek a bankközi piacon a kamatok, a magyar pénzintézeteknek felárat kell fizetniük a forrásokra, így a csökkenés nem mindig jelenik meg a hitelek kamatában.

"Az utóbbi időszakban valamelyest csökkentek ezek a kockázati felárak, azonban a bankoknak jelentős hitelezési veszteségeket kellett elszenvedniük, aminek fedezésére tartalékokat képeztek" - mondta kérdésünkre Hegedüs Éva. Éppen ezért szerinte elképzelhető volt bizonyos esetekben a törlesztőrészlet emelkedése is, azokban az esetekben azonban a pénzintézetek könnyítéseket alkalmaztak, átmenetileg akár a kamat csökkentésével is mérsékelték a havi részleteket.

"A forrásköltség lehet, hogy nem minden banknál csökkent azonos mértékben, azonban az ország kockázati megítélésének javulása miatt a többség minden bizonnyal olcsóbban jut forráshoz" - vélekedik Rajné Adamecz Ildikó, a BDO Forte partnere.

Szerinte indokolt, hogy a bankok szerződést módosítsanak és emeljék a törlesztő részletek mértékét, amennyiben azt forrásoldali költségváltozások – például a jelentősen emelkedő jegybanki kamatszint, vagy a devizahitelek esetében drasztikusan gyengülő forintárfolyam – indokálják. Véleménye szerint ugyanakkor elfogadhatatlan az a gyakorlat, hogy egyes piaci szereplők a megemelkedett humánerőforrás, illetve marketing költségeikre hivatkozva módosítsák egyoldalúan a hitelszerződéseket. Az ilyen működési típusú költségeket ugyanis a bankoknak a kapott és fizetett kamatbevételek különbségéből kell fedezniük. A működési költségek áthárítása helyett, hatékonyságjavító, racionalizáló intézkedéseket kellene végrehajtaniuk.

Beke Károly