Az MTI által előzetesen kérdezett nagy citybeli befektetési és elemző cégek egyike sem jósolt kamatmódosítást a Monetáris Tanács hétfői ülésére. A Barclays Capital, az egyik legnagyobb londoni befektetési ház felzárkózó piaci elemzői pénteken úgy vélekedtek: az általuk hétfőre valószínűsített kamattartás után "elvben" még lenne lehetőség a kamatcsökkentések későbbi folytatására, de ez nagyban a forinteszközöket terhelő kockázati felár alakulásán múlik. A cég szakértői közölték, hogy a közeljövőben nem várják e kockázati prémiumok jelentősebb csökkenését.

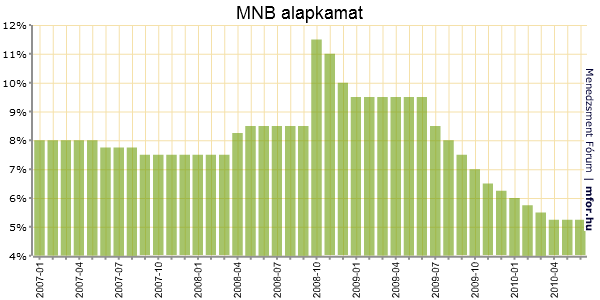

A Barclays Capital ezzel összefüggésben említette pénteki kommentárjában a kormány és a Nemzetközi Valutaalap (IMF) küldöttsége között most folyó tárgyalásokat. A ház szerint "ellentmondásos" hírek érkeznek arról, hogy a felek mennyire járnak közel a megállapodáshoz. A "jelentős nehézségekről" szóló beszámolókat a Fidesz politikusai "sietve cáfolták", ám a terítéken lévő ügyek "nem csekélyek": az idei 3,8 százalékos GDP-arányos államháztartási hiánycél teljesítéséhez szükséges intézkedések bevezetése mellett a kormánynak még el kell fogadnia az EU által a túlzottdeficit-eljárás keretében igényelt, még alacsonyabb jövő évi deficitcélt is - áll a Barclays Capital pénteki kommentárjában. A ház jelenleg érvényes alapeseti forgatókönyve mindenesetre az, hogy az MNB decemberben végrehajt egy negyed százalékpontos kamatcsökkentést, és 2011 első negyedévének végére 4,50 százalékig csökkenhet a magyar jegybank alapkamata.

A 4cast nevű vezető londoni pénzügyi-gazdasági tanácsadó és elemző csoport felzárkózó piaci szakértőinek pénteki előrejelzése szerint sem lesz hétfőn kamatmódosítás, de ez a cég az év egészére kamattartást vár a jelenlegi szinten. A ház elemzői szerint az MNB enyhítési ciklusának leállításában szerepet játszottak egyes "szerencsétlen kormányzati nyilatkozatok", amelyek hozzájárultak a magyar befektetési eszközöket terhelő kockázati felárak nyár eleji hirtelen megugrásához.

A 4cast értékelése szerint a piaci kondíciók "azóta annyiban javultak, hogy nem romlottak ismét meredeken". Ugyanakkor jelentős javulás sem mutatkozik a befektetői hangulatban, sem a deviza- és a kötvénypiacon, sem pedig a magyar szuverén adósságtörlesztés leállási kockázata ellen köthető határidős biztosítási csereügyletek (CDS) piacán. Ez utóbbival kapcsolatban a 4cast londoni elemzői pénteki előrejelzésükben kiemelték, hogy ez a kockázati mutató folyamatosan romlik: a magyar CDS-árazás az április végi 189 bázispontról május végéig 253 bázispontra, június végéig 312 bázispontra emelkedett, és jelenleg 319 bázispont körül jár. Ez azt jelenti, hogy a magyar törlesztési leállás kockázatára biztosítási tranzakciókat kínáló piaci szereplők az április végi 189 ezer euró helyett most csaknem 320 ezer euró éves díjat kérnek minden 10 millió euró magyar adósság után a befektetőktől az irányadó ötéves futamidőre.

A Capital Economics nevű vezető londoni gazdaságelemző cég felzárkózó piaci elemzői sem várnak kamatmódosítást az MNB hétfői ülésétől, és pénteki előrejelzésükben közölték: véleményük szerint a magyarországi jegybanki kamat a jelenlegi szinten elérte mélypontját. A ház szerint a makrogazdasági viszonyok alacsonyabb kamatot indokolnának, ám valószínűtlen, hogy a piaci kondíciók az év hátralévő részében "drámaian javulnának", így a cég nem vár további kamatcsökkentést. A Capital Economics elemzői azzal számolnak, hogy a ház kétévi távlatra szóló előrejelzési időszakának végéig sem változik a jelenlegi szintről az MNB alapkamata. A cég elemzői megemlítik ugyanakkor, hogy a piaci szereplők már ez év végéig 5,75 százalékra visszaemelkedő jegybanki kamatot áraznak.

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének elemzői is lehetségesnek nevezték, hogy az MNB "hosszabb ideig" a jelenlegi szinten tartja alapkamatát. A GS szakértői szerint a magas munkanélküliség és az inflációs kilátások indokolnának ugyan még egy negyed százalékpontos kamatcsökkentést, a világgazdasági lassulással kapcsolatos növekvő aggodalmak és az IMF-programról folyó tárgyalások hírei azonban újabb forintárfolyam-kilengésekhez és a CDS-árazás emelkedéséhez vezethetnek, márpedig mindkét tényező kulcsfontosságú az MNB döntéshozatalában.

A JP Morgan bankcsoport londoni elemzői szerint az MNB egyebek mellett azért nem változtat hétfőn alapkamatán, mert a forint nem erősödött az előző kamatdöntő ülés óta, és az inflációs célra is felfelé mutató kockázatok hatnak. A ház várakozása szerint a jövő év harmadik negyedétől kamatemelési ciklus kezdődik Magyarországon. A cég elemzői közölték: tartós forinteladási nyomás kialakulása esetén ennél hamarább kezdődő szigorítást is el tudnak képzelni, de nem ez az alapeseti előrejelzésük.

A JP Morgan szerint az egyik "potenciálisan kellemes meglepetés az MNB számára" az idei második félévben az lehet, ha a kormány teljesíti az idei államháztartási hiánycélt. Ahhoz azonban, hogy az MNB ismét kamatot csökkenthessen, a forintnak a 260-265-ös árfolyamsávba kellene tartósan visszaerősödnie az euróval szemben - vélekedtek pénteki előrejelzésükben a JP Morgan londoni elemzői.

MTI