A családtámogatási rendszer évek óta ösztönzi a fiatalokat a házasságkötésre és a gyermekvállalásra, ami a statisztikai mutatókon is látszik: 2010-ben ezer lakosra még csak 3,6 új házasság jutott, tíz évvel később ugyanez az érték már 6,9 volt. A válások aránya ez alatt az idő alatt csökkent, ezer lakosra 2010-ben még 2,4 új válás jutott, 2020-ban már csak 1,5.

A több házasságkötés a válási statisztikákban késleltetve jelenhet majd meg, ami azt is jelentheti, hogy később többen kerülhetnek anyagi hátrányba, ha a válás befolyásolja az igénybe vett állami támogatást is. Nézzük meg, melyik támogatási formánál mit jelentene egy válás.

A babaváró hitelnél a 20 éves futamidő végéig gondot okozhat a válás

A kamatmentes babaváró hitel alapfeltétele a házasság, enélkül nem lehet beadni az igénylést. Ebből fakadóan nemcsak a gyermekvállalás elmaradásáért kap a pár büntetést, hanem akkor is, ha a futamidő alatt elválnak. A büntetés mértéke attól is függ, hogy

- teljesítették-e a válás előtt a gyermekvállalásra vonatkozó feltételt, illetve

- mennyi van még hátra a törlesztésből.

Ha egy vagy több gyermek már megszületett, és még van fennálló tőketartozás a válás idején, akkor nem kell az addig igénybe vett támogatást visszamenőleg kifizetni. A büntetőkamatot csak a fennálló tartozásra számolják fel - ennek a mértéke az aktuális referenciakamat 130 százalékának az 5 százalékponttal növelt értéke. Az aktuális referenciamutatóval (2,65 százalék) számolva ez 8,45 százalékos kamatlábat jelent. Az elmúlt hetek kamatemeléseit és az inflációs rátát figyelembe véve ez az érték tovább nőhet a következő hónapokban. A kamatot a válás kimondásától számolják fel; ha még sok van hátra a törlesztésből, akkor a büntetés miatt akár több tízezer forinttal is nőhet a havi törlesztőrészlet, ami összességében akár több millió forintos pluszterhet is jelenthet a párnak.

Ha a válás előtt nem születik gyermeke a párnak, akkor nemcsak a fennmaradó tartozást fog kamat terhelni, hanem az addig igénybe vett kamattámogatást is vissza kell fizetni. Arról, hogy az első öt év után mekkora büntetésre számíthatnak a gyermektelen babavárósok, ebben a cikkben lehet bővebben olvasni.

A csoknál és az otthonfelújítási támogatásnál engedékenyebbek a szabályok

A csok igényléshez nem kötelező a házasság, csak abban az esetben, ha előre vállalt gyermek után veszi fel a pár a támogatást. Emiatt a válás sem feltétlenül jár együtt a támogatás visszafizetésével. Ha például a válást követően a csokos ingatlanban marad továbbra is az egyik szülő a gyerekekkel, akkor nem kell visszafizetni a támogatást.

Ha viszont gyermek még kiskorú, és elköltözik a csokos ingatlanból a válás miatt még a tíz éves bentlakási kötelezettség lejárta előtt, akkor vissza kell fizetni az igénybe vett támogatást. Néhány élethelyzetben arra is van lehetőség, hogy a támogatást egy másik ingatlanra vigyék tovább - erről ebben a cikkben lehet bővebben olvasni.

Tovább nőhetnek a költségek, ha az igénylő pár még a vállalt gyermekek születése előtt elválik. Egy és két gyermek vállalása esetén a jegybanki alapkamatnak megfelelő kamatláb lesz a büntetőkamat mértéke, három gyermek után viszont az alapkamat ötszörösével kell számolni. Ez a vissza nem térítendő támogatás összegére vonatkozik; ha az otthonteremtési kölcsönt is igénybe vette a pár, akkor az arra kapott kamattámogatást is vissza kell fizetni, a fennmaradó tartozás kamata pedig magasabb lesz.

Az otthonfelújítási támogatás feltételei a válást nem veszik figyelembe, vagyis emiatt nem kell visszafizetni a kapott összeget. Ennél a támogatási formánál az jelenthet gondot, ha a folyósítás után derül ki, hogy nem megfelelően használtuk fel a kapott pénzt.

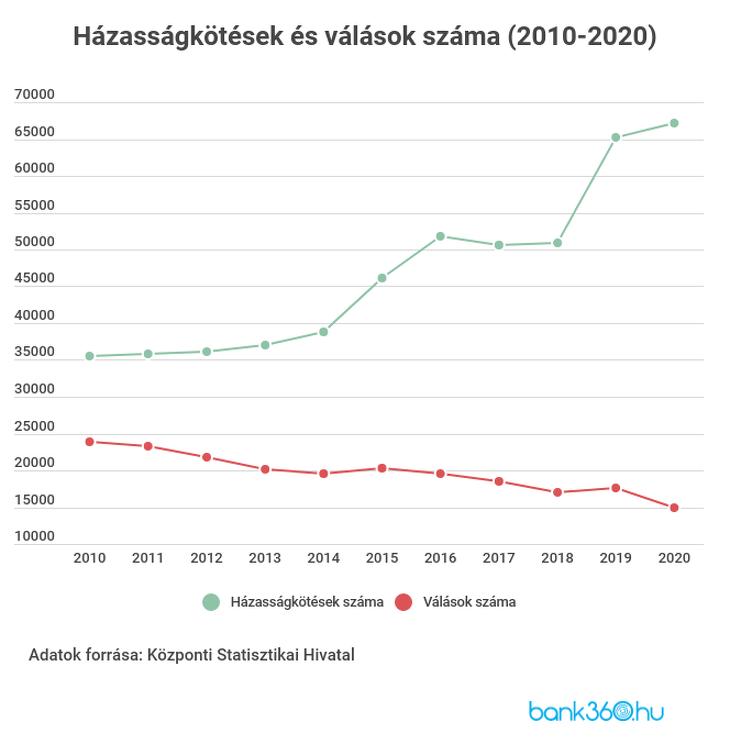

Sokan állnak oltár elé, egyre kevesebb a válás

A családtámogatási rendszer jelentős hatással van a házasodási kedvre: a legnagyobb ugrás a csok (2015) és a babaváró hitel indulásánál (2019) látszik, ahogy az alábbi grafikon is mutatja. Érdekesség, hogy a házasságok számát még a járványhelyzet sem tudta csökkenteni, sőt a koronavírus ellenére is többen házasodtak, mint 2019-ben.

Az egyre alacsonyabb válásra vonatkozó mutató a 2010 előtt visszaszoruló házasodási kedv is okozhatja - kevesebb házasságkötésre ugyanis értelemszerűen kevesebb válás is jut. A Központi Statisztikai Hivatal (KSH) mutatója szerint 2017-ben a válás időpontjában az átlagos házasságtartam 14 év körül volt. Ezt figyelembe véve a házasságok növekvő száma idővel a válási mutatókra is hatással lehet. Másrészt a felvett családi támogatások megőrzése arra ösztönözheti a válást fontolgató párokat, hogy megtartsák ezt a köteléket legalább jogilag, elkerülve így a kapott pénz elvesztését.