Sok fiatal gondolja úgy, ráér az életbiztosítás megkötésével idősebb koráig, amikor nagyobb esélye lesz a betegségeknek. A Bankmonitor szakértőinek számítása szerint azonban ez pénzügyileg nem kifizetődő, mert annyival drágább idős korban megkötni egy életbiztosítást, hogy összességében többet kell fizetni a védelemért 20 évre, mint 40 éves időtartamra.

Az életbiztosítási szerződés megkötésekor az egyik legfontosabb kérdés az, hogy mennyi idősek vagyunk. Ez alapvetően meghatározza ugyanis a fizetendő díj nagyságát. Sokan nem tudják ugyanakkor, hogy a megkötött szerződések nagy részének díja nem növekszik az életkor előrehaladtával, hanem ugyanaz marad a biztosítási időtartam végéig.

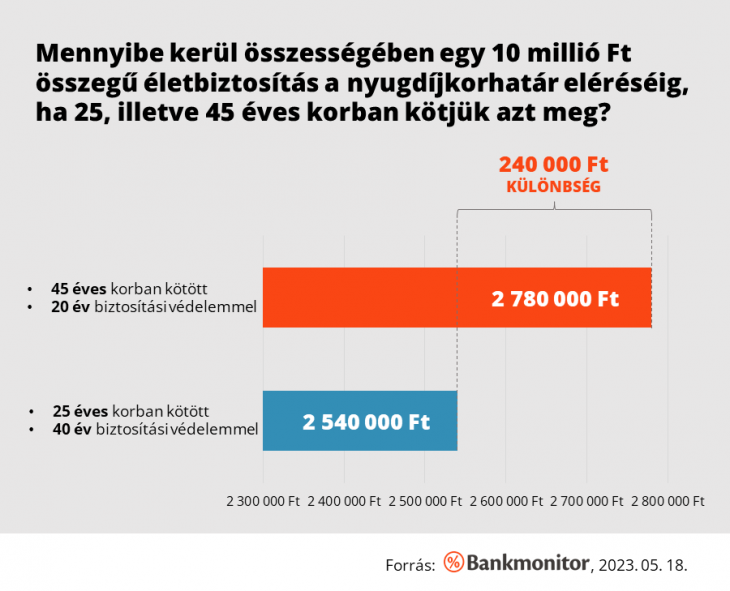

Ha például 25 éves korban kötünk életbiztosítást, akkor nagy valószínűséggel ugyanazt a havidíjat fizetjük majd akár 65 éves korunkig. A Bankmonitor számításai szerint egy 25 éves korban megkötött, 10 millió forint biztosítási összegű szerződés havidíja 5 300 forint jelenleg, ami 40 év alatt 2,54 millió forint költséget jelent.

Amennyiben 45 éves korban, 20 éves időtávra - ugyancsak 65 éves korunkig – kötjük meg ugyanezt a szerződést, akkor a védelemért havi 11 600 forintot kell fizetnünk, ami összegében 2,78 millió forint teljes kiadást jelent. 20 évnyi védelemért tehát összeségében 240 ezer forinttal kell többet fizetni, mint 40 év biztosításért.

A pénzügyi előnynél is fontosabb azonban, hogy az előbbi esetben két évtizeden keresztül védőháló nélkül maradunk, vagyis egy fiatalkori betegség vagy baleset esetén nem kapun segítséget.

Minél tovább várunk, annál nehezebb lesz azonban életbiztosítási szerződést kötni. Nemcsak az életkorunk miatt drágulhat ugyanis a biztosítás, hanem azért is, mert minél idősebbek vagyunk, annál több egészségügyi problémánk adódhat. A diagnosztizált betegségek miatt pedig a biztosító esetleg csak megemelt díjjal köt velünk szerződést, de akár az is előfordulhat, hogy elutasítanak bennünket, mert túl kockázatosnak ítélik a szerződéskötést.

Az is problémákat okozhat, hogy az előzménybetegségeket minden biztosító kizárja. Ez azt jelenti, hogy a szerződéskötést megelőzően kialakult betegségekre nem fog térítést nyújtani a biztosítás.