Mint írják, Budapest Főváros Önkormányzata 2020. évi forrásmegosztási rendeletalkotása megalapozott, szabályozott és szabályszerű volt. A 2021. évi forrásmegosztás során korrekció érvényesítése nem indokolt.

A fővárosi önkormányzatot és a kerületi önkormányzatokat osztottan megillető adó- és egyéb bevételek körét, illetve a részesedési arányokat a forrásmegosztási törvény határozza meg. A törvény azt is előírja, hogy a fővárosi önkormányzat tárgyévre vonatkozó hatályos forrásmegosztási rendeletét az Állami Számvevőszék évente felülvizsgálja, és értékeli a Budapest Főváros Önkormányzata és a kerületi önkormányzatok közötti helyi adóbevételekhez kapcsolódó elszámolások megfelelőségét.

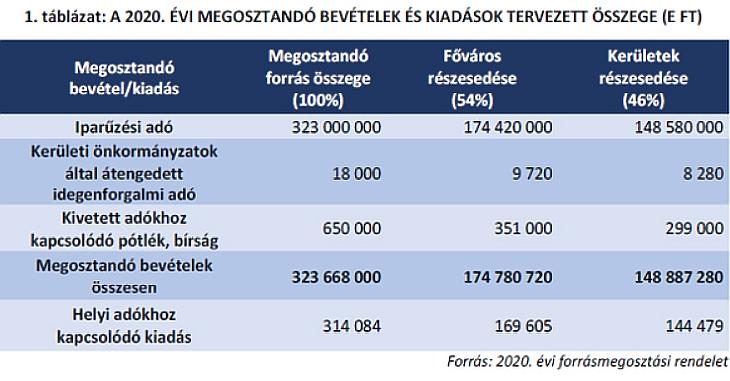

A helyi adókról szóló törvény szerint a helyi iparűzési adót a Fővárosi Önkormányzat, míg az idegenforgalmi adót a főváros esetében a kerületi önkormányzatok jogosultak beszedni. A kerületi önkormányzat képviselőtestülete azonban az idegenforgalmi adó beszedését átengedheti a fővárosi önkormányzatnak, ezzel a lehetőséggel 2020-ban hat kerületi önkormányzat élt.

A budapesti közgyűlés a fővárosi önkormányzatot és a kerületi önkormányzatokat osztottan megillető bevételek 2020. évi megosztásáról alkotott rendeletében összesen 323,7 milliárd Ft megosztandó bevételről rendelkezett. Ebből a törvényi előírásnak megfelelően a fővárosi önkormányzat részesedése 54%, míg a kerületi önkormányzatok együttes részesedése 46% volt. Ugyanakkor a kerületi önkormányzatok a bevételből való részesedés arányában kötelesek hozzájárulni a fővárosi önkormányzatnál a beszedéssel – a fővárosi önkormányzati adóhatóság működtetésével – összefüggően felmerült kiadásokhoz.

Az Állami Számvevőszék megállapította, hogy Budapest Főváros Főpolgármesteri Hivatalában a forrásmegosztási rendelet szabályozott és szabályszerű megalkotásához és végrehajtásához szükséges belső szabályrendszert az előírások szerint kialakították. A 2020. évi forrásmegosztási rendelet megalkotása során Budapest Főváros Önkormányzata szabályszerűen, a jogszabályban és a belső szabályzatokban előírtak és a rögzített határidők figyelembevételével járt el.

A Budapest Főváros Önkormányzatát és a kerületi önkormányzatokat osztottan megillető – iparűzési adó és idegenforgalmi adó, késedelmi pótlék és bírság – bevételeket valamint a fővárosi önkormányzati helyi adóztatással kapcsolatos kiadásokat megalapozottan, a törvényben előírt részesedési arányok figyelembevételével határozták meg. 2020-ban a megosztandó bevételek és kiadások pénzügyi elszámolása szabályszerű volt.