Az szja-, a járulékváltozások és az adójóváírás kivezetése miatt jövőre az alacsonyabb keresetű munkavállalók esetében ugyanaz a bruttó bér szignifikánsan kevesebb nettó bért fog jelenteni (lásd: Ön jól jár jövőre? című cikkünket, illetve 2012-es bérkalkulátorunkat). Annak érdekében, hogy a minimálbér, illetve a garantált bérminimum nettója 2012-ben ugyannyi legyen, mint idén volt, a kormánynak jelentősen meg kell emelni a határokat: a minimálbért 78 ezerről 93-ra, a garantáltat pedig 94-ről 108 ezerre. Előbbi 19, utóbbi pedig 15 százalékos emelést jelent.

Ezek a tételek a 2012-es adó- és járulékszabályok alapján egy minimálbéres dolgozó esetében 119 505 forintos teljes havi bérköltséget eredményeznek, míg egy garantált minimálbéresnél 138 780 forintot, szemben az idei 100 230-cal, illetve 120 790-nel, amit nem minden munkaadó tud kigazdálkodni.

Ezért a kormány a bruttó 300 ezer forint alatti bérek nettó értékének megőrzése érdekében kompenzációs rendszert dolgoz ki, amely alapján az emelés miatt keletkező többlet bérköltség egy részét átvállalják a munkaadóktól. Ugyan a részleteket taglaló kormányrendelet várhatóan csak a jövő héten születhet meg, az eddigi ismeretek és a benyújtott módosító törvényjavaslatban foglaltak alapján az mfor.hu kiszámolta, hogy az egyes bérszintek esetében mekkora kompenzációban részesülhetnek a munkaadók, ha teljesítik az egyes feltételeket ( lásd lentebb).

190 ezer felett kifut

Jövőre a kedvezményalapot a közterhek levonása nélküli bruttó bér jelenti majd. Abban az esetben, ha a megemelt összeg 75 ezer forintnál kisebb - ez egyébként részmunkaidős dolgozók esetében valósulhat meg - a kompenzáció a kedvezményalap 21,5 százaléka, de legfeljebb 16 125 forint lehet.

Ha azonban a bruttó bér meghaladja a 75 ezer forintot, már sokkal bonyultabbá válik a számítási mód, hiszen a maximális kompenzáció "kezd leépülni". Ekkor ugyanis a 75 ezer forint feletti bruttó rész 14 százalékát meghaladó összeg érvényesíthető majd kompenzációként. A gyakorlatban ez egy 100 ezer forintos fizetésnél azt jelenti, hogy a 25 ezer forint (100 000 - 75 000) 14 százalékát, vagyis 3 500 forintot kell a maximálisan igénybevehető kompenzációból, a 16 125-ből levonni. Vagyis a szociális hozzájárulási adó, amely csökkenthető a komenzációval, 12 625 forinttal (16 125 - 3 500) lesz kevesebb.

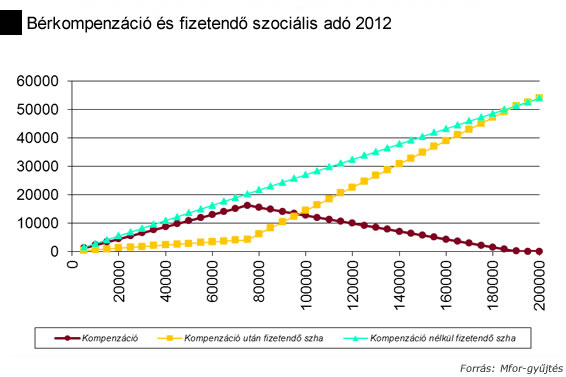

Az alábbi grafikon a különböző bérszinteknél mutatja az igénybe vehető kompenzáció nagyságát, az enélkül és ezzel csökkentett fizetendő szociális hozzájárulási adó mértékét is. Látható, hogy bár a kormány egy július 11-én elfogadott kormányrendelet szerint 300 ezer forint alatti bérek esetén kérné a munkaadókat a béremelésre, az ösztönzésre is szolgáló kompenzáció 190 ezer forint felett már nem él, ekkor ugyanis a bruttó bér 75 ezer forintot meghaladó részének 14 százaléka már több, mint az érvényesíthető kompenzáció maximuma, vagyis 16 125 forint. Mindez annak fényében tűnik sarkalatos pontnak, hogy csak akkor jogosult a munkáltató a kompenzáció igénybevételére, ha mindegyik, tehát a 190 és 300 ezer közötti bruttóért foglalkoztatott munkavállalójának a bérét is megemeli, ezekben az esetekben kompenzáció nélkül.

A kormány azt várja el a munkáltatóktól, hogy a 300 ezer forint alatti bruttó bérek esetében hajtsák végre a kormányrendeletben rögzítendő elvárt béremelés szintjét, ami várhatóan 5 százalékos lesz. Erre Czomba Sándor foglalkoztatáspolitikáért felelős államtitkár is utalt a hétfői sajtótájékoztatón.

A bérkompenzációra csak akkor lesz jogosult a munkaadó, ha minden érintett, 300 ezer forintnál kevesebb bruttóért dolgozó munkavállalónál végrehajtja az elvárt mértékű béremelést. Ha azonban egy ellenőrzés során kiderül a jogosulatlan igénybevétel, a társaság az összes kedvezményét elbukhatja. Egy kedden elfogadott indítvány szerint ebben az esetben a jogosulatlanul igénybe vett kedvezmény 15 százalékának összegéig, de legalább 100 ezer forint mulasztási bírságot is kiszabhatnak az érintett munkaadóra.

A munkavállalókat érintően is feltételeket támasztanak, ugyanis csak annál a dolgozónál lehet a kompenzációval csökkenteni az szociális hozzájárulási adót, akinek igazoltan nincs másik munkaviszonya, és azt megelőzően 110 napig nem is volt.

Kompenzáció nélkül is kötelező kétharmadnál

A szociális hozzájárulási adót részletező módosító törvényjavaslatban foglaltak alapján a munkáltatók a dolgozók kétharmadának vonatkozásában lesznek kötelesek végrehajtani a béremelést - ekkor azonban nem lesz jogosult kompenzációra a munkaadó. Ennek megvalósulását munkaügyi ellenőrzések keretén belül fogják vizsgálni, plusz a Nemzeti Adó- és Vámhivatal is erre irányuló ellenőrzéseket hajt majd végre. Abban az esetben, ha az emelés nem valósulna meg, két éven keresztül nem indulhat az adott cég sem közbeszerzési eljárásokon, valamint nem részesülhet a központi költségvetésből, vagy az elkülönített állami pénzalapokból semmilyen támogatásban.

Székely Sarolta

mfor.hu