A Magyar Nemzeti Bank (MNB) által indított Zöld Otthon Program október 4-én startolt el a bankoknál. Legfeljebb 70 millió forintot lehet igényelni, az MNB által meghatározott maximum 2,5 százalékos kamattal, de ennél a hitelintézetek akár kedvezőbb feltételeket is kínálhatnak az igénylőknek. A zöld hitel feltételeiről itt lehet bővebben olvasni.

A kölcsön csak újépítésű ingatlanok építésére vagy vásárlására használható fel. Az új ingatlannak minimum BB energetikai besorolással kell rendelkeznie: ebben az idő a lakásvásárlóknak dolgozik, ugyanis 2022. június 30-tól már csak az az új építésű ingatlan kaphat használatbavételi engedélyt, amelynek legalább BB-s energetikai besorolása van. Emellett az is feltétele a zöld hitelnek, hogy a lakás vagy ház ne haladja meg a 90 kWh/m2/év összesített energetikai számértéket.

A zöld hitelnek önmagában nem feltétele a gyerekvállalás és a házasság sem, viszont ha a kölcsönt a csokkal kombináljuk, akkor meg kell felelni csok összes feltételének is. Két gyermek esetén 10 millió, három gyermek esetén pedig 15 millió forint kamatmentes csok-hitelt is fel lehet venni, ami kiegészül a vissza nem térítendő támogatással is.

Mennyivel olcsóbb a zöld hitel a piaci hitelekhez képest?

A Bank360 elemzői három hitelösszegre, 5, 25, 70 millió forintra számolták ki, hogy mennyivel kedvezőbb a zöld hitel a piaci hitelekhez képest. Az összehasonlíthatóság miatt minden példában fix kamatozással és 20 éves futamidővel számoltak.

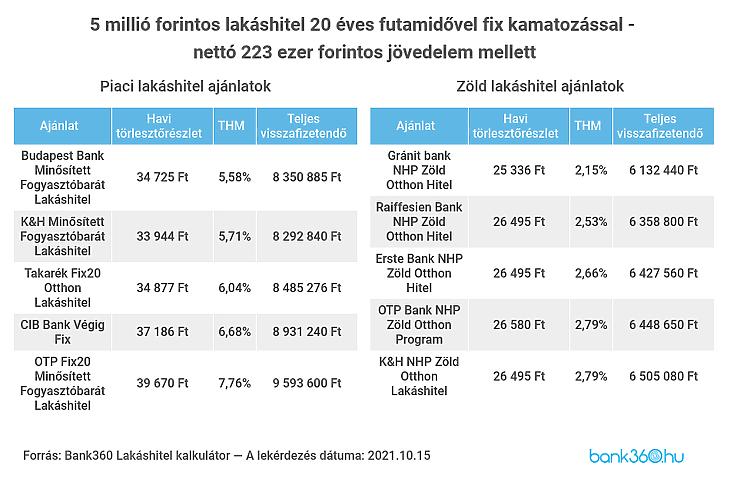

Egy ötmillió forintos lakáshitelnél, a legutóbb közzétett nettó mediánbér (223 ezer forint) igazolásával 34-40 ezer forint közötti havi törlesztőrészlettel számolhatunk, a teljes visszafizetendő összeg így 8,3 és 9,6 millió forintra jön ki, attól függően, hogy melyik banknál adjuk be az igénylést.

Ha a zöld hitelt választjuk, a Bank360 kalkulátora szerint a havi törlesztőrészlet 25-26 forint között alakul, míg a teljes visszafizetendő összeg a futamidő alatt 6,1 és 6,5 millió forint között van. Vagyis egy ötmillió forintos lakáshitel felvétele esetén a végösszeget tekintve 1,8 millió forinttal is olcsóbb lehet a zöld hitel, mint egy fix kamatozású, piaci lakáshitel.

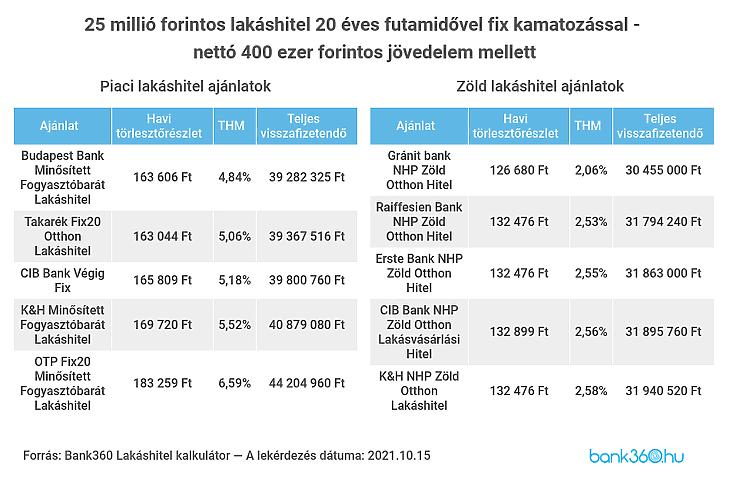

Egy 25 millió forintos lakáshitel esetén magasabb, nettó 400 ezer forintos keresettel számoltunk. A fix kamatozású lakáshitelek között jelentős eltérés van a költségeket tekintve, ahogy ez az alábbi táblázatból is látszik. A zöld hitelek hiteldíjmutatója viszont továbbra is 3 százalék alatt marad, ennek köszönhetően a teljes visszafizetendő összeg akár több mint 10 millió forinttal is kevesebb lehet, mint egy piaci lakáshitel választásánál.

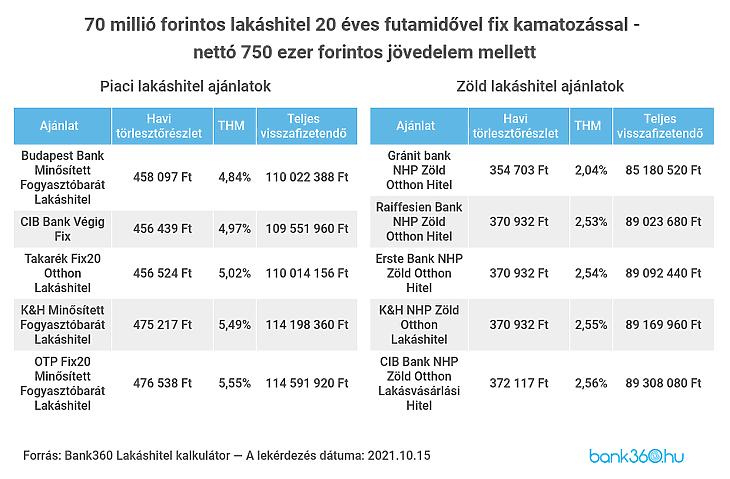

Tovább nő a különbség egy 70 millió forintos lakáshitel esetén: a piaci hiteleknél a teljes visszafizetendő összeget tekintve nem találunk a kalkulátorban 100 millió forint alatti ajánlatot, a zöld hitel költségei viszont megállnak 90 millió forintnál - köszönhetően a legfeljebb 2,5 százalékos ügyleti kamatnak. A kalkulációnál nettó 750 ezer forintos jövedelmet feltételeztek a Bank360.hu elemzői. Ez a zöld hitel igényléséhez a jtm-re vonatkozó szabályok szerint elegendő, a lenti táblázatban lévő piaci kölcsönök felvételéhez azonban önmagában kevés, ugyanis a 750 ezer forintos nettó jövedelem 60 százaléka fordítható törlesztésre, ami ebben az esetben 450 ezer forint. A táblázatban szereplő piaci hiteleket a futamidő hosszabbításával vagy adóstárs bevonásával van lehetőség igénybe venni.