Júniusban az MNB már 1,2 százalékra emelte az alapkamatot, augusztus 24-én pedig az előzetes jegybanki iránymutatás szerint 1,5 százalékra emelkedhet az irányadó ráta. Szeptembertől már bizonytalanabb a kamatemelés, de ha a jegybank értékelése szerint ennél magasabb kamatok kellenek a magas infláció csökkentéséhez, tovább folytatódhat a szigorítás, ami a változó kamatozású lakáshitelek törlesztését is számottevően megdrágíthatja. Ezeket a lakáshiteleket ugyanis egy olyan mutatóhoz, a BUBOR-hoz kötik, ami szintén emelkedik a kamatemelés hatására, ezzel is jelezve a bankközi finanszírozás drágulását.

A folyamat ugyanakkor még csak most kezdődött el, így a változó kamatozású jelzáloghiteleket még le lehet cserélni fix kamatozású hitelre, hogy a hirtelen megnövekedett havi törlesztőrészlet ne okozzon kényelmetlenséget. A Bank360 a biztonságos, hosszú távon rögzített kamatok mellett visszafizethető lakáshiteleknek járt utána.

Egy fix lakáshitelt is fel lehet venni

Egy jelenlegi teljes futamidőre rögzített lakáshitel is megoldást jelenthet a korábban felvett változó kamatozású jelzáloghitel helyett. Ebben az esetben egy új, fix kamatozású lakáshitelt kell felvenni akkora összegben, amekkora a meglévő hitel fennálló tartozása. Ebből az összegből aztán végtörleszteni kell a másik, változó kamatozású hitelt, aminek hatására ez az adósság eltűnik. Azonban érdemes számolni a végtörlesztési díjjal is, ami bankonként eltér, de többnyire nem haladja meg az 1-1,5 százalékot, valamint az új hitel felvételénél felmerülő költségekkel, mint például az ingatlan értékbecslési díja.

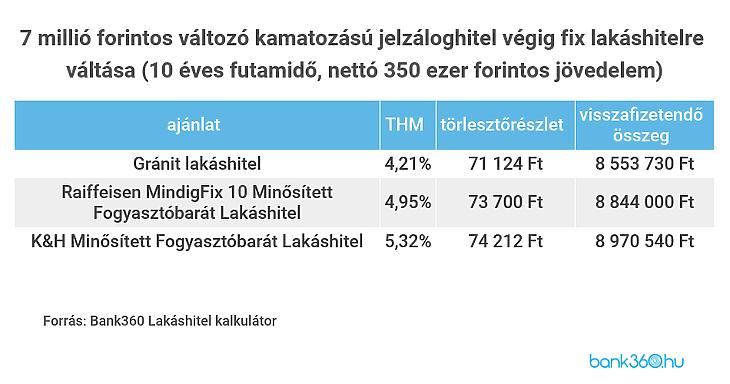

A példában 7 milliós fennálló adóssággal számolt a Bank360. Ezt a változó kamatozású hiteladósságot le lehet cserélni például egy tízéves futamidejű, végig fixált új lakáshitelre. A Bank360 Lakáshitel kalkulátora szerint így már 4,21 százalékos THM mellett fel lehet venni ezt az összeget a Gránit Banknál havi 71 124 forintos törlesztőrészlettel, jövedelemérkeztetés nélkül. A teljes visszafizetendő 8 553 730 forint ebben az esetben. A Raiffeisen MindigFix lakáshitele és a K&H Minősített Fogyasztóbarát Lakáshitelére is csak néhány ezer forinttal kell többet fizetni szintén végig rögzített kamatozás mellett.

Ezt a megoldást azonban nem mindenki engedheti meg magának az érvényben lévő adósságfék szabályok miatt. Az új, biztonságos hitel felvételekor ugyanis még fennáll a régebbi, változó kamatozású adósság. Így a jogszabály szerint mindkét hitelt számításba kell venni a jövedelemarányos törlesztőrészlet mutató (jtm) számításakor, emiatt a fenti példában magas, nettó 350 ezer forintos jövedelemmel számoltak a Bank360 elemzői.

Alacsonyabb jövedelem mellett a célzott adósságrendező hitel lehet a megoldás

Az egyszerre jelentkező magas törlesztőrészlet kiküszöbölésére persze be lehet venni adóstársat, és két jövedelem alapján lehetővé tenni az adósságrendezést, de célzott banki megoldás is létezik erre. Az adósságrendező hitelnél ugyanis a hitel végtörlesztését ugyanis a bankok intézik egymás között, így az adósságfék szabályok nem jelentenek különleges akadályt, hiszen egyszerre nem áll fenn a két hiteltartozás. Ez ugyan valamivel drágább megoldást jelent, de alacsonyabb jövedelemmel is könnyebben vehető igénybe a biztonságos hiteltörlesztés érdekében.

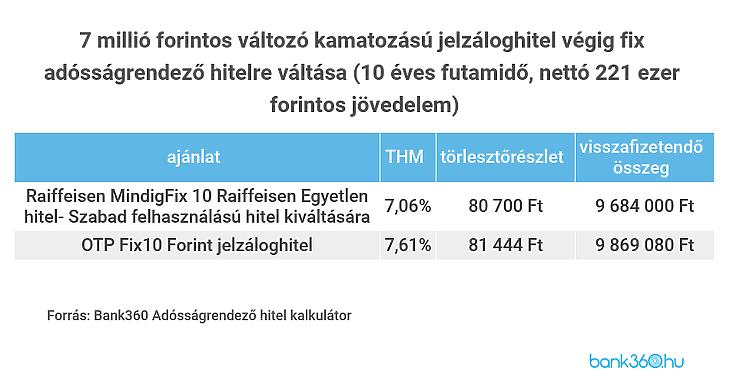

Ennél a megoldásnál szintén 7 millió forintos fennálló tartozással és tízéves futamidővel számolt a Bank360, de csak a legutóbbi medián jövedelmet, 221 ezer forintot feltételeztek a szakértők. Így a Bank360 Adósságrendező hitel kalkulátora alapján a Raiffeisen MindigFix ajánlata 7,06 százalékos THM mellett vehető fel, a törlesztőrészlet pedig havonta 80 700 forint. Összesen 9 684 000 forintot kell visszafizetni. Az OTP Fix10 ajánlata alig haladja meg ezt a költségszintet.