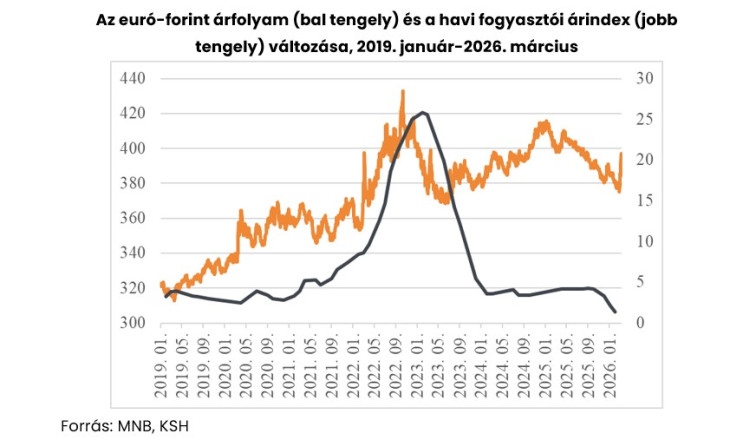

A KSH friss adatai szerint 2026 februárjában a fogyasztói árak mindössze 1,4 százalékkal haladták meg az egy évvel korábbi szintet, ami kifejezetten alacsony inflációs környezetet jelez. A mérsékelt, elemzői várakozásokat alulmúló árindex több tényezőnek köszönhető. Egyrészt számos élelmiszer ára jelentősen csökkent az elmúlt évben – például a margarin, a liszt vagy több tejtermék –, ami lefelé húzta az összesített mutatót (részben az árrésstop, részben az importhelyettesítés miatt). Emellett a járműüzemanyagok ára is számottevően, több mint 11 százalékkal mérséklődött éves alapon, ami szintén jelentős dezinflációs hatással járt – áll a GKI legfrissebb elemzésében.

Az infláció szerkezete továbbra sem egységes. A szolgáltatások ára 4,2 százalékkal emelkedett, ami arra utal, hogy a belső árnyomás – főként a bérköltségek és a keresleti tényezők miatt – továbbra is jelen van a gazdaságban. A növekvő bérek tehát természetszerűen kihatnak a szolgáltatások áraira is, hiszen itt jellemzően a költségek nagy hányada személyi jellegű ráfordítás.

Az MNB a kedvező januári inflációs adat után 6,25 százalékra csökkentette az alapkamatot. Az alacsony februári adat támogatná a további kamatvágást, azonban a közelmúltban kirobbant közel-keleti konfliktus két csatornán keresztül is rontja a fogyasztói árindex várható kilátásait: egyrészt az energiaárak megugrása begyűrűzik a termékek és szolgáltatások árába, másrészt a potenciálisan magasabb szinten ragadó árfolyam növeli az importköltségeket. Ezt tetézi a megnövekedett bizonytalansági szint, ami többek közt a hazai fizetőeszköz árfolyamának kilengéseiben is megjelenik. Hazánk kis, nyitott, jelentős energiaimporttal rendelkező gazdaságként különösen érzékeny ezen hatásokra. Mindez kétségessé teszi, hogy márciusban folytatja-e az MNB a kamatcsökkentési ciklusát.

A jelenlegi alacsony infláció részben az utóbbi időszak erős árfolyamának és a bázishatásoknak köszönhető. Amennyiben a forint árfolyama tartósan volatilis marad, vagy a globális energiaárak magas szinten ragadnak, az a következő időszakban ismét erősíti az inflációs nyomást a magyar gazdaságban, mely késleltetheti a kamatkörnyezet javulását – írja a GKI kutatója közleményükben.