Mi várható? Lehetséges forgatókönyvek.

Ez annyit jelent, hogy a befektető egy széles skálán ki tudja választani, mekkora kockázatot szeretne vállalni - és fordítva, milyen hozamot kíván elérni. Ez a testreszabottság természetesen egyben lecsökkent likviditással is jár.

A központi bankok által a rendszerbe pumpált pénz egy nagy része az ingatlan és a strukturált termékek piacán csapódott, ami most likviditási problémákat okoz. Tudomásul kell venni, ezeknek a termékeknek bonyolultságukból fakadóan nincs egy jól működő piaca. És mivel sok van belőlük, és sokan nem is értik, miként működnek, a szituáció olyan, mint amikor egy csecsemő elkezd játszani az öngyújtóval...

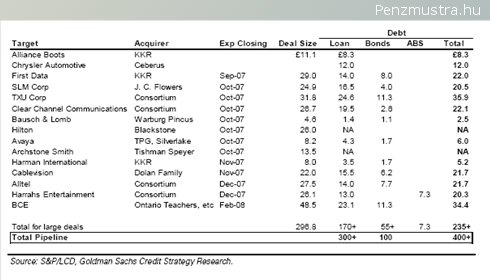

A másik oka a problémáknak, hogy a pénzügyi közvetítői rendszerre most iszonyatos nyomás nehezedik. Egyrészt a még függő felvásárlások hitelei sok esetben a bankok mérlegében vannak. Ezek kihelyezése akadályozza a hitelezési politikát: azaz a bankok új hitelezése rohamosan lecsökken, kevesebb a fogyasztási- és az ingatlanhitel, ami az ezen nyugvó világgazdasági növekedést igencsak meg tudja nyirbálni. Vessünk egy pillantást az alábbi táblázatra, amely a még függőben lévő felvásárlásokat tartalmazza: négyszáz milliárdnyi hitel vár még arra, hogy vevőt találjon. És ez csak a torta egy szelete...

A bankokat így két oldalról is szorítják: forrásaik (nem a betétek) az elmúlt hetekben több mint egy százalékkal drágultak (ha ez így maradna, az azt is jelentené, hogy - nem változó kamatmarzzsal számolva - a Józsi bácsinak nyújtott hitelek is legalább ennyivel fognak megugrani), másrészről az aktíva oldalon sok hitelben "beragadtak".

Ezekből fakad a pénzügyi rendszer mostani problémája. A befektetők szabadulni szeretnének a nem azonnal pénzzé tehető befektetési formáktól (strukturált termékek), a bankok, alapkezelők pedig igyekeznek likviditást szerezni (ami - mint láttuk - jóval drágább lett), hogy vissza tudják venni ezeket.

A FED helyesen különbözteti meg jelen esetben a "lokális" és a "globális" likviditást. A diszkontráta lecsökkentésével és a tenderekkel ezt, a kétélű pénzügyi eszközök és a "megfagyott" aktíva oldal által indukált likviditáshiányt igyekszik kezelni - ahelyett, hogy a kamatfegyvert (irányadó kamat csökkentése) vetné be azonnal, ami tovagyűrűző és sokszor nehezen befolyásolható következményekkel is járhat.

A mostani lépéseknek még kevés köze van egy, az USA ingatlanpiacáért aggódó FED-hez. A FED és a többi központi bank most a globális pénzügyi szektort igyekszik stabilizálni, amely a lakáspiaci és felvásárlási őrület miatt került nehéz helyzetbe. A gond akkor jelentkezik, ha a FED-nek nem sikerül a "lokális" likviditáshiányt kezelnie, ami könnyen tovább gyűrűzhet, és egy lavinát eredményezhet.

A mostani rendszerben akkora a tőkeáttétel, hogy az képletesen szólva "száz LTCM-mel ér fel". Amennyiben a porszem nem kerül ki gyorsan a rendszerből, akkor nem az USA lakáspiaca fog gondot okozni, hanem annál nagyobb probléma lesz: a nemzetközi pénzügyi rendszerbeli dugó és a bizalom megingása. "A bank veszélyes üzem!" - figyelmeztetett a tapasztalt professzor bevezető banküzemtan előadásán.

A jelenlegi hitelfelárak mellett nagyon sok pénzintézet nem tudná a korábbi szinten ellátni működését. Az alárendelt kölcsöntőke ára a piacon lassan eléri a 2000-2003-as időszakban látott szinteket. A lakáspiaci vész gyűrűzik, szép lassan fertőz meg mindenkit. A piacokon pánik van, még ha ezt sokan nem is akarják észrevenni. Bernanke egymás után veszi elő repertoárjából az eltérő dózisú gyógyszereket, ellentétben Greenspannal, aki az "antibiotikum híve" volt (lásd 1998-as orosz válság, millenniumi recesszió).

Befejező gondolatok

A hitelek kamatának megugrását meg lehet fékezni egy jelentős nagyságú kamatcsökkentéssel és állami szerepvállalással. A FED jelenleg jobban aggódik saját hitelessége elvesztése miatt, ezért valószínűleg kivárja, hogy a fogyasztói bizalmi indexen túl más indikátor is jelezze a gazdaság egyértelmű lassulását, mielőtt az irányadó kamathoz nyúlna. A pénteki munkaerőpiaci adat egy ilyen.

A lakáspiaci ijedelem gondokat okoz a pénzügyi közvetítői rendszerben, amit a FED-nek szintén kezelnie kell. A részvénypiac óvatosan optimista, hogy Bernanke lépni fog, másrészt a globális likviditás és a világgazdaság növekedése eddig töretlen.

Egy kisebb csökkentéssel a FED nem sokat ér. A várakozások túl nagyok, és - mint láttuk - a hitelek szorításán sem enyhítene. Egy hirtelen jelentős kamatvágással a FED egyszerre stabilizálhatja a gazdaságot, de egyben a jövőbeli inflációt is nagyban elősegítheti ( a gyenge dollár révén is) - futhat a szekér után.

A legmegfelelőbb megoldás - ha ilyen illuzórikus kimenetel létezik - "közepes" kamatvágásokkal (2-3 lépcsőben) (cirka négy százalékos FED-Fund) a lufi kiengedése lenne . Ekkor az USA-gazdaság a potenciális növekedés alatt maradna, de nem menne recesszióba. A FED kamatvágása azonban vajmi keveset segít, amíg a bankrendszer működése nem áll helyre. Hiába lesz "olcsóbb" a pénz, ha a bankok nem pumpálják tovább a gazdaságba.

Mi várható a részvénypiacon? Aki most részvényt vásárol, az egyértelműen abban bízik, hogy a FED eltalálja a kamatvágás megfelelő mértékét, és jobban aggódik a recesszió miatt, mintsem saját hitelességéért. Amennyiben a vártnál kisebb csökkentés jön, az a piacon akár nagyobb csalódást okozhat, hiszen a várakozások mind a kötvény (főleg itt), mind a részvénypiacon extrémek.. . Sok hős végezte már mártírként.

Varga Péter, közgazdászKapcsolódó anyag:

Magyarország sem ússza meg az amerikai válság hatásait