Japánban nem látunk egyelőre esélyt kamatemelésre az idei év során, ennek megfelelően a mostani ülés még kommunikáció szempontjából sem hoz várhatóan változást. Érdekesebb lesz, hogy a soha nem látott földrengés, és az azt követő jenerősödés módosítja e kissé a pályát (az 1995-ös Kobe földrengést követő hónapokban 20 százalékot erősödött a japán deviza).

A Fed ülése körül a legnagyobb kérdés az, mennyire megosztott a tanács a további lazítást illetően. Az utóbbi idők nyilatkozatai alapján egyes tagokban kétség merült föl a tekintetben, hogy végig kell-e vinni a QE2-t, míg mások még a QE3-at sem zárják ki. A Raiffeisen előrejelzése szerint a 600 milliárdos második kört júniusig viszik, de azt követően már nem lesz további kötvényvásárlás.

A hazai lakosságot persze a legjobban az SNB érdekli. A Trichet által múlt héten belengetett kamatemelés teret ad a svájci gazdaságpolitikusoknak is, és ez akár azt is hozhatja, hogy előbb fogják az alapkamatot emelni az alpesi országban. A csütörtöki ülésen azonban még 0,25 százalék maradhat a 3 hónapos CHF LIBOR célértéke, és csak a kommunikációban számíthatunk némi változásra. Az EKB tehát az első lesz minden valószínűség szerint, aki szigorít idén. Az elmúlt napokban nyilatkozó jegybankárok nem hagynak kétséget: Gonzalez-Paramo az első emelés időpontjaként megerősítette az áprilisi lehetőséget, Weber pedig, hogy intenzív szigorítási ciklusra számíthatunk (az EKB esetében ez nagyjából negyedévente egy emelést jelent).

Új tagok az Monetáris Tanácsban

A négy lejáró mandátumú monetáris tanácstag helyére egyelőre csupán két új tag érkezik: Bártfai-Mager Andrea és Gerhardt Ferenc. Mindketten rendelkeznek jegybanki tapasztalattal a korábbi jegybank-elnök (Járai) idejéből, tehát szakmailag jól felkészült tagokkal bővül a tanács. Gerhardt már utalt is arra, hogy a következő hónapokban szinten maradhat a jegybanki alapkamat. A korábbi várakozások - amelyek szerint agresszív kamatcsökkentési periódus kezdődhet el az új MT tagok érkezésével - tehát jelenleg nem tűnnek reálisnak. A Monetáris Tanács működése a jegybanktörvény értelmében 5 fővel is biztosítva van, a további két tag kinevezéséről pedig mostanáig nem rendelkezünk információval - egyelőre tehát a tanácsban többségben maradnak a belső tagok. Az új tagok érkezése enyhülést hozhat a kormány és a jegybank feszült viszonyában, amire szükség is van annak tükrében, hogy az előző héten még az EKB elnöke is felemelte szavát a magyar kormány jegybanki függetlenséget sértő politikája ellen. A Raiffeisen várakozása szerint a következő fél évben változatlan maradhat az MNB kamatszintje.

Fontos makrogazdasági jelentések is érkeztek a múlt héten a hazai gazdaságról. A fogyasztói infláció enyhén élénkült februárban (+4,1%) az élelmiszer és energiaárak emelkedése miatt. A negyedik negyedéves részletes GDP statisztika megerősítette azt a korábbi várakozást, amely szerint a gazdaság bővülését a feldolgozóipari export (+11,3%) húzta magával. Kedvező fejlemény, hogy a szolgáltatások (+0,9%) is pozitívan járultak hozzá a GDP-hez, miközben a mezőgazdaság (-18,6%) és az építőipar (-7,2%) továbbra is mélyrepülésben van. A háztartási (-0,8%) és a közösségi (-7,6%) fogyasztás, valamint a beruházások (-9,1%) egyelőre nem mutatják a felépülés jeleit. A 2010-es év 1,1 százalékos gazdasági növekedése után 2011-ben a Raiffeisen várakozása szerint 2,5 százalékkal bővülhet a GDP. A növekedés hajtóereje változatlanul az ipari export lehet, miközben a háztartások fogyasztása (+0,5%) is minimális élénkülést mutathat. A strukturális intézkedések tükrében a 2012-re vonatkozó előrejelzésüket a Raiffeisen szakemberei 3,5 százalékra mérsékelték a korábbi 4 százalékról.

Bizonytalan fogyasztók, kivárásra játszó cégek

Az S&P 500-as, mint Amerika vezető részvénypiaci indexe három hete csökken. Egészen a február eleji szintekig esett. Azonban erőteljes ellenállásokkal kell megküzdeni az 1300-as szintek környékén. Ha nem sikerülne itt támaszra lelnie, megnyílna a tér lefelé. Ugyanakkor más mutatókat nézve a tavaly novemberi, felfelé fordulatot hozó értékeknél vannak a főbb indikátorok. Január első hetét nem számítva tavaly októberben volt utoljára ilyen mértékű átcsoportosítás az amerikai részvényalapokból a kötvényalapokba. Ezzel szemben a világ legnagyobb kötvényalapja (PIMCO) bejelentette, hogy megváltak az összes hosszú távú amerikai állampapírjuktól. Az alapkezelő szerint a jelen pillanatban nem elég vonzóak a hozamok – 4 százalék feletti 10 éves hozamot várnak – hogy komolyan foglalkozzanak vele.

Az elmúlt hét aggasztó nemzetközi hírei végül szinten tartották az amerikai állampapírokat. Az amerikai fogyasztó újra elkezdett hitelt felvenni, habár még csak nagyon óvatos szinten. Az állampolgárok nettó vagyona 3,8 százalékkal nőtt 10Q4-ben, de így is 16 százalékos bővülés kellene még, hogy a válság előtti szintet újra elérje. A gazdaság egészének érdekében a vállalatoknak is hasonlóan kellene eljárniuk, de ők 1984 óta nem látott mértékű – a vállalati eszközök 13 százalékának megfelelő– készpénz állományon csücsülnek, mert még több jelre várnak, hogy egészséges kilábalásról van szó. Pedig elengedhetetlen a munkanélküliség csökkentéséhez a vállalati beruházás növekedése. A hangulatindikátorokban minimális változás figyelhető csak meg az előző hét értékeihez képest. Az AAII felmérésében a bizonytalan szavazók tavaly júliusi szintekig emelkedtek. Az egész piacra igaz az elmúlt napok nemzetközi bizonytalanságából adódó tanácstalanság.

Kedvező fejlemény, főleg a fogyasztó számára, hogy a líbiai helyzetre egyre érzéketlenebb olaj, a Szaúd-Arábiai „Harag napja”-nak elmaradásával esni kezdett.

Az olaj is befolyásolhatja a részvénypiacokat

A Raiffeisen elemzők véleménye szerint, amennyiben a Brent olaj ára 100 dollár környéki szintekre vissza tudna korrigálni, abban az esetben lehet esély arra, hogy folytatódik az arab válságot megelőző emelkedő trend folytatása. Amennyiben azonban 120 dollár felé vesszük az irányt, pláne ha ezt áttöri, véglegesen törhet az emelkedő trend. A 120 dolláron való áttörés nagy valószínűséggel csak akkor következik be, ha a feszültség valóban áthúzódik a szaúd-arábiai térségbe. Erre most szerencsére csökkentek az esélyek.

Egyelőre érdemes még semleges pozícióban maradni, hacsak nem törik érdemben valóban ez a technikai szint (ajánlás: S&P500 short nyitás 1300 alatt). A hazai piac mezőnye némileg elszakadt egymástól. A nemzetközi hangulatra és a hazai makró hírekre leginkább reagáló OTP fontos szinteket tört korábban 5500-nál, pénteken azonban nem érkezett megerősítés. Megnyugodni azonban csak akkor lehet, ha 5500 fölé visszatér. Ettől függetlenül, még ha optimista fordulat lesz is a hangulatban, az OTP maradhat alulteljesítő továbbra is, nem ezen a papíron keresztül érdemes egy hangulatváltozásra spekulálni.

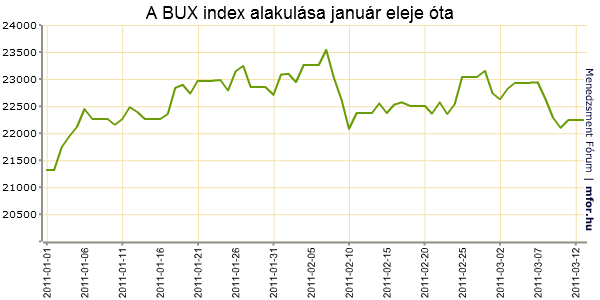

Fontos szintet tört a Mol, miután 23200 alá esett. Ezzel behaltnak lehet tekinteni a korábbi kitörést és ez a konszolidációs fázis folytatását vetítette előre, erőteljesebb támaszok 22000 környékén vannak. Egyelőre a 22000-23200-as sávban oldalazhat.

Jól tartotta magát viszont az MTelekom a borús hangulatban is, így továbbra is él a korábbi kitörés és fennáll az esélye, hogy folytassa az osztalék rallit. Egészen addig él is az optimista kép, ameddig az 560 nem törik. Viszonylag ellenállónak bizonyultak a gyógyszergyártók is, amely kedvező. Azonban még alapvetően mindkét papír rosszul néz ki. A fundamentumok alapján bár vételi szinteken vannak, addig nem érdemes belenyúlni az esésbe, amíg valamely erőt nem tudnak mutatni. Ez még nem történt meg, de egy kedvezőbb környezetben immáron lehet erre némi esély.

mfor.hu