A montenegrói leánybank miatti értékcsökkenés leírása nélkül a vártnál kicsit kedvezőbb második negyedéves eredményt tett közzé csütörtök hajnalban a Budapesti Értéktőzsde honlapján az OTP. A bank nettó profitja április és június között is 40 milliárd forint felett volt, közben viszont tovább romlott a portfólió. Ráadásul a harmadik és a negyedik negyedévben 29 milliárd forintos hatása lesz a nettó eredményre a már megszavazott bankadónak, azaz az év második felében szinte biztosan romlani fognak a számok.

Első ránézésre kevés

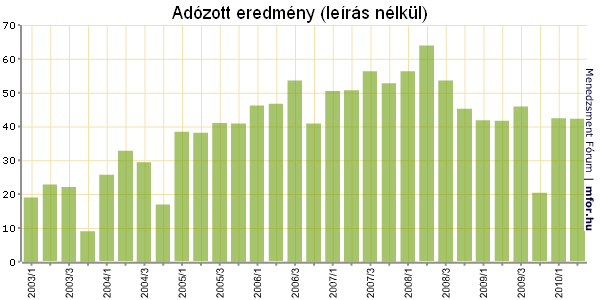

Első ránézésre megakad az ember szeme a 27,4 milliárdos nettó eredményen, azonban egy sorral lejjebb már 42,3 milliárd látszik. A goodwill-leírás egyszeri hatása miatt ettől most érdemes eltekinteni, hasonlóan tettünk 2008 negyedik negyedévében is, amikor hasonló lépésre kényszerült a bank.

A goodwill-leírás nélkül 42,3 milliárd forint volt az OTP adózott eredménye a második negyedévben, ez pozitív meglepetés lehet az elemzők számára, hiszen a szakértők többsége kicsivel 40 milliárd alatti, 37-38 milliárdos profitot várt. Az év első hat hónapjában 84,7 milliárdos nyereséget tehetett zsebre a bank, ami szinte hajszálra megegyezik a tavalyi év hasonló időszakának adatával.

Mivel a menedzsmentnek az idei évre nincs hivatalos profitcélja, ezért a 2009-es számokhoz érdemes viszonyítani: akkor 85 milliárdos első félév után decemberben 150 milliárd forintos éves profitról számolt be a bank. Ehhez azonban hozzá kell tenni, hogy az utolsó negyedévben jelentősen megugrott a céltartalékolás.

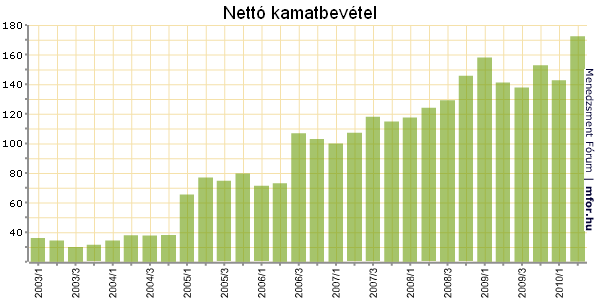

A nettó kamatbevételek sora mosolyra húzhatja a befektetők száját: a 172,3 milliárdos bevétel jelentősen meghaladja az előzetes várakozásokat és 21 százalékkal magasabb az első negyedév adatánál. Igaz, a nettó kamateredményt jelentős javulása döntően egyedi tételhez köthető: 2010. második negyedévben a forint-deviza bázisswap felárak jelentős – 100 bázispontról kb. 180 bázispontra történő – emelkedése mintegy 22,6 milliárd forint, kamateredményként könyvelt átértékelési nyereséget okozott a Bank deviza swapjain. Enélkül a nettó kamatbevétel 149,7 milliárdot tett ki. Ugyanakkor az OTP a swap-portfolió bázisswap felárakra vonatkozó érzékenységét 2010 2Q-tól derivatív ügyletek segítségével mérsékelte, ami azt eredményezi, hogy egy jövőbeni esetleges bázisswap felár csökkenés már csak az előbb jelzettnél kisebb negatív eredményhatással jár majd.

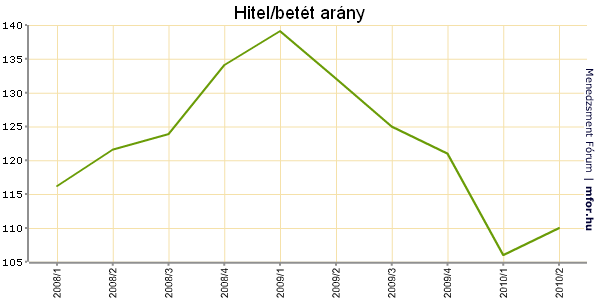

Az ügyfélhitelek állománya 9 százalékkel emelkedett az első negyedévhez képest, ami kizárólag az árfolyamhatás következménye, és 7573,1 milliárd forintot tett ki. Az árfolyamhatástól, továbbá a 2010 2Q-ban hitellé minősített önkormányzati kötvények hatásától tisztított konszolidált hitelállomány éves szinten 2%-kal, az elmúlt három hónapban pedig 1%-kal csökkent.

A betétállomány 4 százalékos bővülés után 5981 milliárd forinton állt június végén. Így a nettó hitel/betét arány 110 százalék volt, ami 4 százalékos emelkedést jelentett az első negyedévhez képest, amivel hosszú csökkenő trend tört meg.

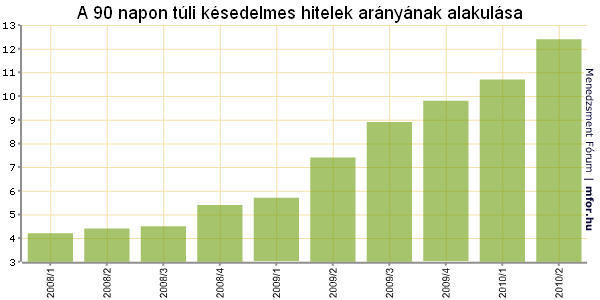

A kedvező eredmények mellett tovább romlott a bank portfóliója, de erre számítani is lehetett. A 90 napon túli késedelmesen fizető hitelek aránya (NPL-ráta) a portfólión belül 12,4 százalékra emelkedett az első negyedév végén tapasztalt 10,7 százalékról.

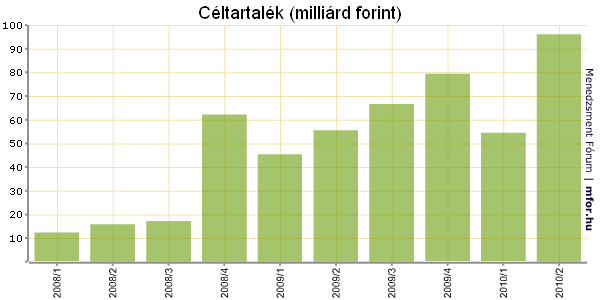

Valószínűleg az NPL-ráta ismételt megugrása miatt a céltartalékolás is jelentősen nőtt a második negyedévben: az év első három hónapjában félretett 54,5 milliárdhoz további 96,1 milliárdot különített el a pénzintézet. "A 2010-es adózott eredmény szempontjából a legnagyobb bizonytalanságot a kockázati költségek alakulása jelenti. A Bankcsoport legtöbb országában javuló működési környezet ellenére a hitelportfólió romlása negyedév/negyedév alapon gyorsult, ennek eredményeként rekordmértékű kockázati költség képzésre került sor" - emeli ki a menedzsment. A bank közleménye szerint, ha a forint 200 forint körüli CHFHUF szinten stabilizálódik, esetleg erősödik, akkor reális annak az esélye, hogy a 2010-es kockázati költségek várhatóan elmaradnak a 2009. évitől.

Az adatok azt mutatják, hogy az OTP továbbra is bőségesen el van látva tőkével: a bank tőkemegfelelési mutatója ugyan 0,2 százalékkal csökkent, de még így is 17,3 százalékon állt, ami több mint a duplája a 8 százalékos törvényi előírásnak. A Tier1-ráta 13,8 százalékról 13 százalékra mérséklődött a második negyedévben.

Nyereséges Ukrajna, további bukta Montenegróban és Romániában

Az OTP külföldi leányvállalatainak eredményét szemlélve megállapítható, hogy a korábban kerékkötőként kezelt ukrán leánybank immár sorozatban a második nyereséges negyedévét hozza. Persze a profit még most sem érte el az egymilliárd forintot, de a javulás szemmel látható.

A külföldi érdekeltségek közül a legjobban az orosz bank teljesített, amelynél töretlen az áruhitelezés bővülése - féléves adózott eredménye 4,8 milliárd forintot tett ki szemben az egy évvel ezelőtti, alig valamivel több mit 200 millió forinttal.

A bulgáriai leánybank 9,2 milliárd forintos adózott profitja ugyan 23 százalékkal elmarad a bázistól, de ez részben a forint árfolyammozgásának és a kockázati költségek növekedésének következménye.

Rontott viszont a román leány: keleti szomszédunknál az első negyedéves nullszaldó után kétmilliárd forintos veszteséggel kellett szembesülnie az OTP menedzsmentjének. A másik veszteséges cég a montenegrói volt, ott azonban ez kevésbé volt váratlan: az első negyedéves 6,6 milliárd után most 6,5 milliárd volt a bukó. "Montenegróban a makrogazdaság talpra állása lassú, ezzel párhuzamosan folyamatos és jelentős a portfólió romlása" - emeli ki a jelentés. Kisebb, 816 millió forintos veszteséggel járult hozzá az eredményhez a szlovák leánycég.

Egyébként az elején említett 15 milliárdos goodwill-leírásra is Montenegró miatt volt szükség. Az országban a korábbi évek sikeres teljesítménye után a gazdasági válság hatásaként 2009 negyedik negyedévétől erőteljes romlásnak indult a portfólió, emiatt a bank veszteséges negyedéveket produkált, így júniusban tőkejuttatásra is sor került. Mindez szükségessé tette a fenti összegű goodwill-leírást. A menedzsment úgy látja, a helyzet időközben a stabilizálódás jeleit mutatja, jelentős portfólió romlással már nem számolnak.

A hazai piacon azonban javítani tudott az OTP: az első negyedévben tapasztalt 40,9 milliárd forint után most 42 milliárd volt a magyarországi profit.

A második félévben jön a bankadó

Az első félévben a kormány olyan döntéseket hozott, melyek kihatással lesznek az OTP idei teljesítményére is. A június elején ismertetett 29 pontos akciótervben két intézkedés befolyásolja negatívan a bankot: egyrészt a devizahitelezés befagyasztása, másrészt pedig a bankadó kivetése.

"Az újonnan bevezetett különadó 2010-ben összesen 36 milliárd forinttal növeli az OTP Bankcsoport hazai tevékenységének költségeit, melynek negatív adózott eredményhatása (kb. 29 milliárd forint) majd a harmadik és negyedik negyedév eredményét terheli" - olvasható a gyorsjelentésben a bankadóval kapcsolatban.

A negyedéves eredmények kapcsán csütörtök reggel 9 órakor tart sajtótájékoztatót az OTP menedzsmentje élén Bencsik László pénzügyi vezérigazgató-helyettessel. Az eseményről az mfor.hu élőben beszámol.

Beke Károly

Menedzsment Fórum