A korábbi helyzethez képest meglehetősen pesszimista lett a hangulat. Ha megnézzük a nagy BRIC (BRIC – Brazília, Oroszország, India, Kína) országok tőzsdéinek indexeit, eléggé siralmas képet mutatnak. Sok bika nincs bennük. India beszakadt, 21000 pontról 17500-re esett, Kína kínlódik, Chile, Brazília sem néz ki jobban. Mindennek oka nagyrészt az emelkedő kamatok. Az élelmiszerárak megugrása miatt begyorsuló infláció jelentős problémákat okoz az EM gazdaságoknak. Indonéziában rizst halmoznak fel, hogy a szegény lakosságot továbbra is el tudják látni erősen támogatott rizzsel (megakadályozva a lázongásokat), a cukor ára 30 éves csúcson. Hosszan lehetne sorolni a problémákat.

Emellett ott van a forrongó arab világ, a sok fiatalkorú munka- és kilátásnélküli, szemben Mubarak 50 milliárd dollárra taksált vagyonával. Egyesek nem jutnak egyről a kettőre, sőt, visszabuknak nullára, másik oldalon meg a luxuscikkek kereslete történelmi csúcson áll.

A világgazdasági növekedés elért egy platóra. Nem állítom, hogy jelentősen vissza fog esni, de elképzelhető enyhe csökkenés. Egy nagyobb zuhanásba belegondolni is rossz, mert annak nagyon csúnya vége lenne.

Sok EM gazdaságban megnőttek a tőkeáttételek az elmúlt években, Brazília bruttó adóssága például jelentősen megugrott. Emellett hihetetlen mértékben, évi 20-25 százalékkal nőtt a banki hitelkiáramlás az EM-országokban az elmúlt 3-5 évben. Persze, sok helyen, mint, Törökország, még mindig nagyon alacsony a lakossági hitelek aránya a GDP-hez képest, azonban Kínában és Brazíliában hála az elmúlt éveknek, 100 százalék feletti, ami már jelentős. Fejlődő piaci bankrészvényt most biztos nem vennék.

Megnőttek az egyensúlytalanságok is az EM-országokban. Brazília, Dél-Afrika, Törökország kötlségvetési és fizetési mérleg hiánnyal küszködnek, Törökország külső finanszírozását tisztán a beáramló, nagyrészt rövid távú spekulatív tőke finanszírozza. Persze jönnek a válaszok is. Brazília óriási mértékben igyekszik vágni a kiadási oldalt, mellyel az inflációt és a túlfűtöttséget akarja csökkenteni. Mások emelik a kamatokat. A lényeg az, hogy igen sok EM-ország a tavalyihoz képest kisebb ütemben fog növekedni, azaz a növekedés változása negatív lesz!

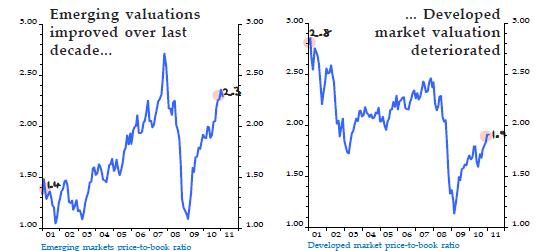

Ezt már érzik a részvénypiacok. Megy ki a tőke az EM-részvénypiacokból, egy része megy a DAX-ba, meg az S&P-be. Ami látható, ha az EM-részvényindexeket és a fejlett piaci tőzsdemutatókat egymás mellé tesszük.

Egyébként ezeket a EM-piacokat, ceteris paribus, 8-10 százalék tovabbi esés utan érdemes lehet longolni.

Év elején 6000-es OTP-t és 23000-es MOL-t jósoltam, az meg is lett 5 hét alatt. Ez jó kis trade volt, részemről ott kiszáltam. A DAX nagyon erős, ott meg lehet jó hangulatban a 8000 pont is, de most jóval több veszélyt látok, mint év elején. Nem kell nagy jóstehetség, ha kijelentjük, a volatilitás meg fog ugrani.

mfor.hu