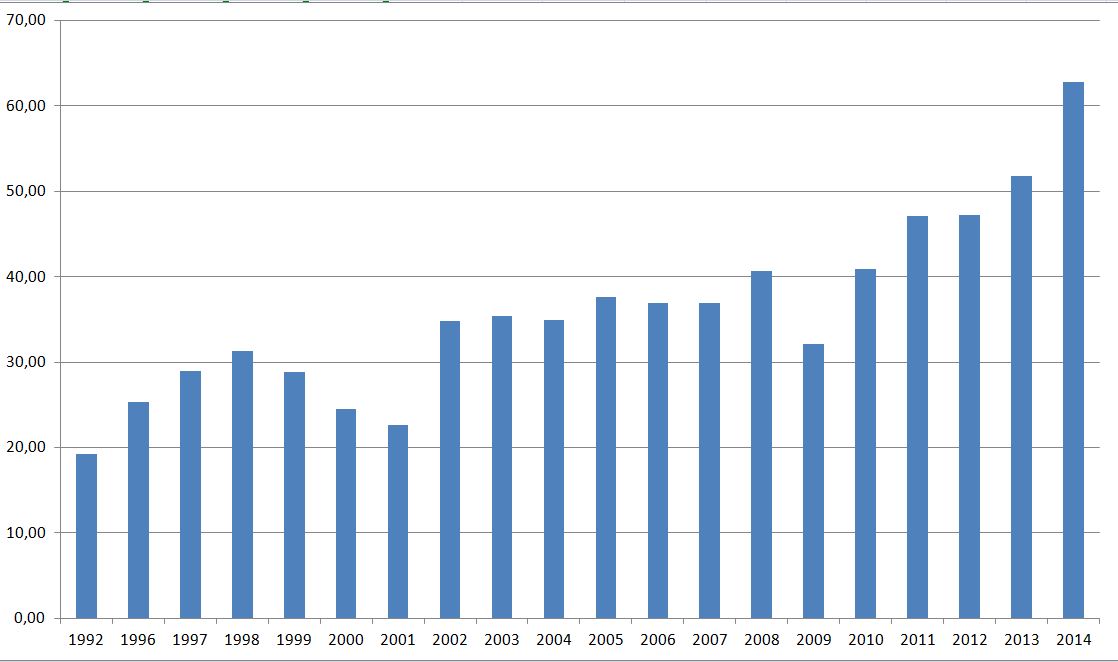

Már évekkel ezelőtt elkészítettem az azóta klasszikussá vált, és többek által átvett "hány havi keresetből lehet megvenni egy m2 lakást?" ábrát, ami a lakáspiaci árazásról árul el valamit. Most egy új indikátort készítettem, amely a lakáspiac megfizethetőségét próbálja megragadni. Mivel az adatokat több forrásból bogarásztam össze (különösen a régebbieket) ezért egymással nem feltétlenül konzisztensek és pontosak, viszont úgy gondolom, hogy ennek ellenére a nagyságrendeket és a trendeket jól mutatják.

A vizsgálat budapesti átlagos lakásárakból, átlagos nettó bérekből, és elérhető (jelzálog)hitelkamatokból indul ki. Arra a kérdésre kerestem a választ, hogy ha valaki félre tud rakni 36 havi átlagos nettó fizetést, és hajlandó arra, hogy akkora hitelt vegyen fel, amelynek a törlesztésére (20 éves hitelperiódust feltételezve) a fizetésének a harmada elegendő, akkor hány négyzetméter lakást tud megvenni?

Az adatok azt mutatják, hogy míg 1998-ban 31 m2-t, 2001-ben 22m2-t, 2002-2007 között 34-36m2-t tudott megvenni, addig most több, mint 60m2-t! Azaz, amióta adatok vannak, nemhogy nem volt ilyen olcsó a lakáspiac, de ahhoz, hogy a (bevallottan ad-hoc módon, de talán a valóságtól nem túl elrugaszkodottan kiválasztott megfizethetőségi indikátor alapján) lakásárak a 2002-2007-es évek átlagához visszatérjenek, 60%-ot kellene emelkedniük!

Senki nem tudja, hogy bekövetkezik-e ez, de úgy vélem, hogy amennyiben a jelzálogkamatok ennyire alacsonyak maradnak, és tovább nőnek a nominális bérek, akkor Budapesten (és néhány vidéki nagyvárosban ahol van munkalehetőség) igen jó esélye van egy jelentős lakásáremelkedésnek - ugyanakkor számos vidéki , negatív nettó migrációval jellemezhető helyen az olcsóság ellenére is rosszak a kilátások. A hazai ingatlanpiac egyre kétosztatúbb lesz...

Itt az ábra: