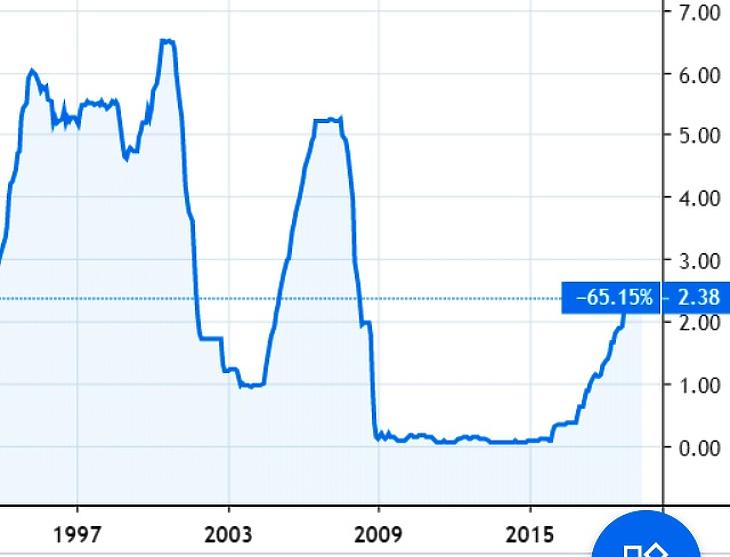

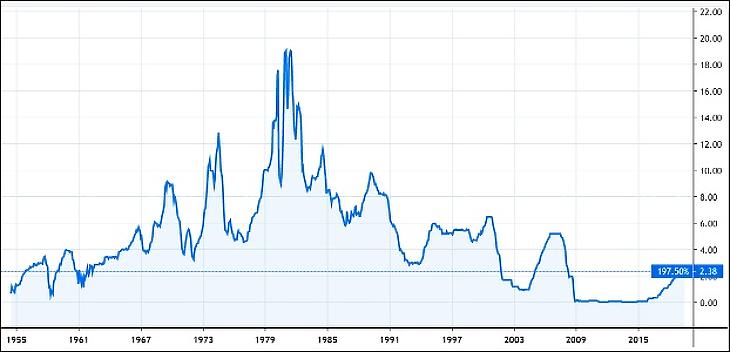

A Fed a várakozások nagy többségének megfelelően 25 bázisponttal (0,25 százalékponttal) csökkentette az irányadó kamatot csütörtöki ülésén (2,25 százalékra). Ez 2008 óta, több mint tíz éve az első kamatvágás az USA-ban. Az első percekben a piaci reakciók mérsékeltek voltak.

A dollár valamelyest erősödött, az amerikai tőzsdeindexek először kissé estek, majd stagnáltak. Az S&P 500 index 0,2 százalékos mínuszból jött fel. A tíz éves amerikai állampapír hozama alig változott, az arany és az ezüst 0,7-0,7 százalékkal esik. A piacok vélhetően még Powell Fed-elnök beszédére is várnak.

Frissítés: Powell beszédében hűtötte a további kamatcsökkentésre vonatkozó várakozásokat. Az amerikai indexek így lefelé indultak el, kevéssel kilenc előtt egy százalék feletti mínuszban járnak.

Az Investing.com emlékeztet rá, hogy a Fed által nagyon figyelt inflációs mutató, a személyi fogyasztások árszínvonala (PCE) 1,7 százalék volt legutóbb. Tehát még mindig mélyen a Fed által kitűzött két százalék alatt. Donald Trump elnök pedig egy nappal ezelőtt is a Fed-et ostromolta, és kamatcsökkentést, a kvantitatív szigorítás befejezését követelte.

Még hány kamatcsökkentés lesz?

A piacok erre az évre még további két kamatcsökkentést is beáraztak, legalább egyet pedig a következő évre. Bár kételkedők is vannak, mint a Goldman Sachs bankház. Az utóbbi szerint a gazdasági növekedés és az infláció jelenlegi szintje nem indokol annyi kamatcsökkentést.

Hatalmas várakozások előzték meg az amerikai jegybank szerepét betöltő Fed ma esti kamatdöntő ülését, hiszen a szervezettől annyi idő óta először volt várható kamatcsökkentés. A bejelentés előtt pár órával az elemzők túlnyomó többsége, 78 százaléka negyed, 22 százaléka fél százalékos csökkentésre számított. Lényegében senki sem számított arra, hogy a kamat maradna.

Csúcsközelben a tőzsdék

A tőzsde is valamennyire megelőlegezte a bizalmat, az ülés előtt enyhe pluszban mozogtak az amerikai tőzsdeindexek. (Az árfolyamokat gyorsjelentések is mozgatták, az Apple például nagyon pozitív, a General Electric inkább negatív vagy ellentmondásos jelentést tett közzé.) De egyébként sincsenek messze nemrég beállított abszolút csúcsaiktól az amerikai mutatók.

A kamatcsökkentés alapvetően jó a tőzsdéknek. A Fed a 2008-as Lehman-pánik után, sőt már előtte, 2007-től is sorozatosan csökkentette a kamatokat, nulla közelébe. Utána pedig sokáig változatlanul hagyta az irányadó, effektív rátát. A kamatok 2015 végétől emelkedtek újra.

A Fekete Karácsony réme

Jerome Powell elnök január elejétől ütött meg engedékenyebb, a kamatemelési ciklus végét vagy felfüggesztését jelző hangnemet. Valószínűleg nem függetlenül attól, hogy a tőzsdei árfolyamok november-decemberben csúnya mélyrepülést, korrekciót mutattak be. Sokan “Fekete Karácsonyról” beszéltek a részvénypiacon.

Az USA-ban jóval nagyobb a tőzsdei árfolyamok, kötvényhozamok gazdasági, politikai jelentősége, mint Európában. Sokkal több ember nyugdíja, megtakarításai függenek ettől, és sokkal több cég választja a tőkepiaci finanszírozást a banki mellett vagy helyett.

Donald Trump elnök is szívesen kérkedik azzal, hogy az utóbbi évek tőzsdei áremelkedését ő okozta. (Annak ellenére, hogy más elnökök idejében is hasonló emelkedés volt.) A Fed kamatpolitikája ellen pedig valóságos hadjáratot indított, régóta szorgalmazva a kamatcsökkentést, sőt fenyegetve a Fed-et.