Sok közgazdász attól tart, a jegybankok szinte végtelen könnyítései – kamatcsökkentései, eszközvásárlásai – az infláció megugrását, a pénzek értékének erodálódását okozzák majd. Mások attól, hogy ez már folyik is, a devizák már leértékelődnek. Csak ezt nem látjuk, mivel mindegyik értéke csökken, így egymáshoz képest vett árfolyamuk nem változik sokat.

Az ellentábor szerint viszont a válság keresletcsökkenést, csődhullámot, emiatt piaciár-csökkentéseket okoz. Így akár defláció is következhet. Bár ettől a gazdaságpolitikusok úgy félnek, mint a tűztől, ezért valószínűleg minden áron meg fogják majd akadályozni.

Egy másik érv, hogy a 2008-2009-es válság kezelése sem járt magas inflációval. A jegybanki könnyítések nyomán a gazdaságba kerülő pénz nagy része inkább a tőkepiacokon okozott “eszközár-emelkedést”. Ami viszont most teljesen más, hogy a jegybankok mellett a kormányok is megkezdték a pénzszórást. (Lásd többek között Donald Trump a lakosságnak küldött 1200 dolláros csekkjeit.) De még ha nem is lesz infláció, a reálkamat várhatóan mindenképpen mélyen negatív marad a legtöbb országban.

De mihez képest?

Három hónapja, február 24-én kezdődött a nagy zuhanás a tőzsdéken. Az egyik mércéje a devizák leértékelődésének az arany lehetne, ennek árfolyama ez idő alatt fel is ment, bár csak öt százalékkal. (Először lezuhant, azután magához tért.) Az ezüst pedig még mínuszban van. Az egyébként nagyon volatilis (hektikusan változó árfolyamú) bitcoin is véletlenül éppen esett ebben az időszakban. (De két napja még másként lett volna.)

A részvények sem értékelődtek fel, pontosabban csak egyes ágazatok, mint a technológia vagy az egészségügy.

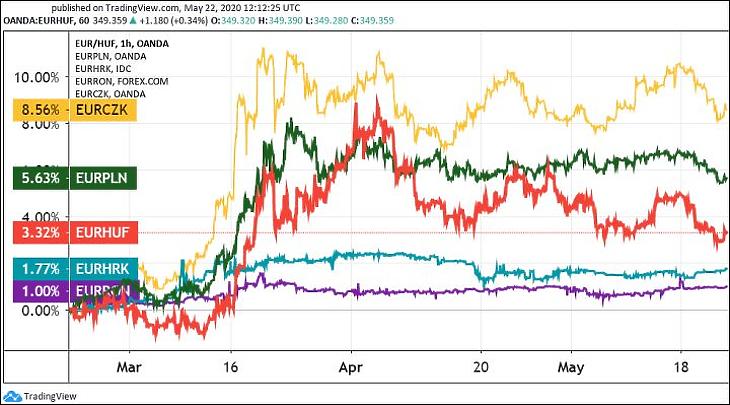

Az euró/dollár alig változott, a jen mindkettőhöz képest erősödött 2-3 százalékot. Azért voltak olyan devizák is, amelyek egymáshoz képest mégis sokat mozogtak. A kelet-közép-európai devizák mind gyengültek az euróhoz képest, a legjobban a cseh korona, azután a lengyel zloty, és csak harmadik a forint. (Második ábra.)

Az MNB lépése óta erősödik a forint

Bár ez annak is köszönhető, hogy fizetőeszközünk már tavaly döntögette a negatív rekordokat, és februárban is folyamatosan csökkent az értéke. Az euró már akkor is jobbára 335 és 340 között mozgott. A második grafikonon jól látható, hogy a forint erősödő pályára lépett, amikor az MNB az intézményi befektetők számára kamatemeléssel egyenértékű új betétet vezetett be.

Az igazán nagy roncsderbi azonban a feltörekvő piaci, nyersanyagfüggő, eladósodott vagy a turizmusnak különösen kitett országok devizáinál látható. A képzeletbeli és kétes értékű dobogó első helyén a brazil reál (BRL) áll, amelyből bő 28 százalékkal többet kell most adni egy euróért, mint három hónapja. Vagyis értékének mintegy negyedét veszítette el. Az ország jövedelmei erősen ki vannak téve a nyersanyagoknak, a kőolaj áresése például az etanolra és a cukorra is átragadt. Brazília elnöke alkalmatlannak bizonyult a járvány elleni védekezésre, az országban súlyos áldozatokat követel a koronavírus.

Az olaj és a turisták elmaradása

Mexikó a nyersanyagok miatt is, a turizmus kapcsán is, a fejlett piacok iparának beszállítójaként is kiszolgáltatott. A peso (MXN) esése nem sokkal marad el a brazil reálétól. A dél-afrikai gazdaságnak is betett a járvány, ez látszik a rand (ZAR) mélyrepülésén. A kopár Izland koronája (ISK) a turisták elmaradását szenvedte meg.

Az argentin peso (ARS) a korábbi években is sokszor került negatív spirálba, a súlyosan eladósodott ország ezen kívül jelentős agrárexportőr is. A kukoricának például ugyanúgy az olajár tett be, mint a brazil cukornak, szintén az etanol árán keresztül. Az orosz rubelnek már a március-áprilisi olajár-zuhanás sem tett jót, most pedig a járványhelyzet durvul az országban.

Cammogtak még

Említést érdemel még Norvégia, amely hiába fejlett és jómódú ország, gazdasága nagyon olajközpontú. Nemrég jelentették be, hogy évek óta először ismét hozzányúlnak majd az olajbevételekből félretett nemzeti alaphoz. Akkora összegről van szó, hogy az a nemzetközi tőkepiacoknak is komoly tétel lesz.

A gyengébb devizák közé tartozott még az angol font és a kanadai dollár is. Az előbbit a súlyos járvány és a Brexit, az utóbbit szintén a nyersanyagárak befolyásolhatják leginkább. (Az euró/norvég korona 7,5, az euró/kanadai dollár hat, az euró/font 6,6 százalékkal van feljebb, mint február 21-én.)