A GKI elemzésében arra hívta fel a figyelmet, hogy 2024-ben Magyarországon körülbelül 4,6 millió lakás volt, miközben csak kb. 4 millió háztartás. Első ránézésre úgy tűnhet, hogy lakhatási gondoknak nem kellene létezniük. A számok azonban mást mutatnak: sok a lakatlan lakás (572 ezer, ebből Budapesten 161 ezer), de ezek általában nem ott vannak, és nem olyan minőségűek, hogy kereslet lenne irántuk. A befektetők is aktívak a piacon: sokan az ingatlant a pénzük értékének megőrzésére, vagy nyugdíjcélú megtakarításként vásárolják. Budapesten az elmúlt években az újlakás-vásárlások 30–50 százalékát a befektetők adták.

A lakások 90 százalékában a tulajdonos lakik, és csak körülbelül 10 százalékát adják bérbe. A szociális bérlakások aránya mindössze 3 százalékpont, számuk évek óta lassan, de fokozatosan csökken. Ez a torz szerkezet hozzájárul a lakhatási válsághoz, amit a hajléktalanság tartós jelenléte, az agglomerációba való kiköltözés, vagy a kilátástalan lakhatás miatti külföldre távozás is jelez.

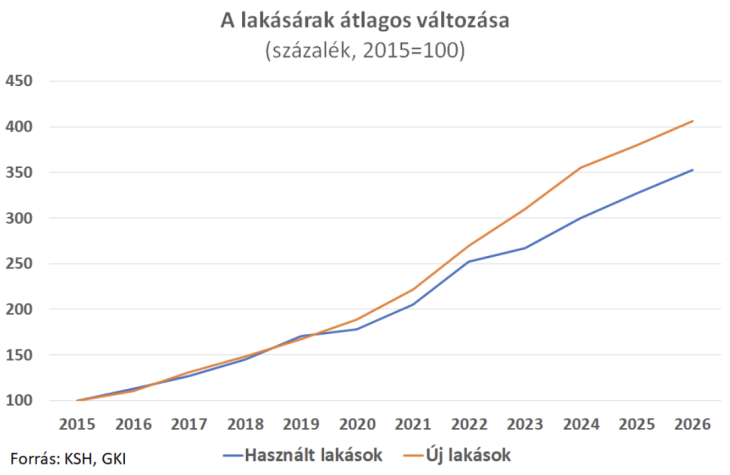

2015 és 2024 között a magyarországi lakásárak csaknem megháromszorozódtak – ez sokakat kiszorít a piacról, különösen a fiatalokat és az alacsonyabb jövedelműeket. Kevés új lakás épül, miközben sokan szeretnének vásárolni. A lakásépítések aránya Magyarországon jóval alacsonyabb, mint a régióban – például Lengyelországban arányosan négyszer annyi új lakás épült, de Csehország és Szlovákia is előttünk jár.

Fotó: GKI

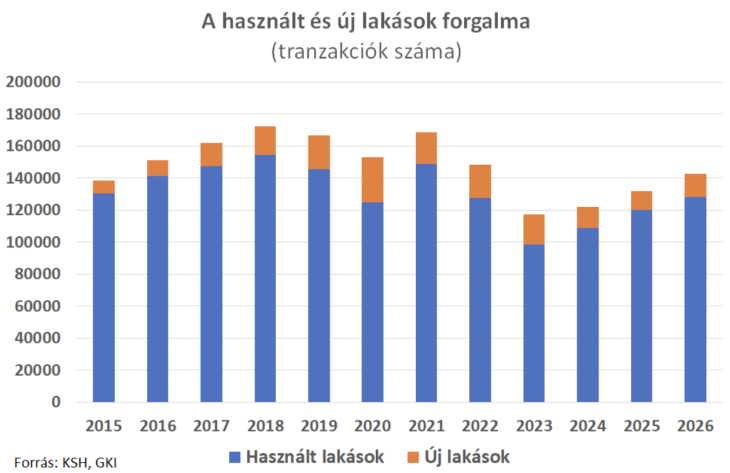

Az építkezéseket gyakran szabályozási változások zavarják: az áfa mértéke többször módosult, a jogszabályok kiszámíthatatlansága elbizonytalanítja a beruházókat. Az elmúlt években egyértelmű csökkenés volt megfigyelhető az építkezések számában – 2024-ben nyolcéves mélypontra jutott az új építések száma. Kevés új lakás épül, így a kereslet inkább a használt lakásokra terelődik – különösen Budapesten. Ez tovább hajtja fel az árakat.

Fotó: GKI

Állami támogatás = magasabb ár?

Az elmúlt években többféle állami lakástámogatás is elérhető volt: CSOK, kamattámogatott hitelek, Babaváró hitel, kedvezményes áfa az új lakásokra, vagy a CSOK Plusz. Ezek főként a családos, középosztálybeli vásárlókat segítették, a legrászorultabbak viszont alig jutottak hozzájuk. Akinek kevés volt az önereje vagy jövedelme, gyakran nem tudott élni a lehetőségekkel. A támogatások emellett az árakat is emelték, mivel a megnövekedett keresletre a kínálat nem tudott reagálni. Az állam vált az építőipar legnagyobb megrendelőjévé, ami kapacitásokat szívott el a lakásépítéstől. A lakáshitelek elérhetősége szintén meghatározó tényező: a korábbi évek alacsony kamatai ösztönözték a hitelfelvételt, és amikor a kamatok emelkedni kezdtek, sokan még gyorsan szerettek volna hitelhez jutni. 2024-ben például a lakáshitel-kihelyezés több mint duplájára nőtt. Kis- és középvállalkozások is egyre gyakrabban vásárolnak lakóingatlant beruházási céllal, ami szintén növeli a keresletet.

Az új lakások építése egyre költségesebb: nőnek az építőanyagárak, az energiaárak és a munkabérek. A környezetvédelmi szempontok is egyre szigorúbbak, ezek plusz terheket jelentenek a kivitelezőknek, és beépülnek a lakásárakba. Az infláció két oldalról hat a piacra: egyrészt az ingatlanok ára a pénzromlás miatt folyamatosan nő, ami vonzó a befektetőknek, másrészt a keresetek a lakásárakhoz képest mérsékeltebben emelkednek, gyengítve a vásárlóerőt. Az olyan új eszközök, mint a 200 milliárd forintos állami tőkealap, amelyet kifejezetten lakásépítési célokra hoztak létre, hozzájárulhatnak a kínálat bővítéséhez.

Mi várható a közeljövőben?

2024 eleje alapján a tavalyi trendek folytatódnak: a tranzakciószám alig változik. A CSOK Plusz és egyéb ideiglenes szabályozóváltozások nem ösztönzik jelentősen a keresletet, de az árpszichózist igen. Több új lakásépítési engedélyt adtak ki, de ezek nem mindig valósulnak meg építkezésként. A befektetői kereslet élénk, a kínálat korlátozott. Az árak várhatóan nem mindenhol emelkednek egyformán: a nagyvárosokban – különösen Budapesten, Győrben és Debrecenben – további drágulás várható, míg a kisebb településeken akár ármérséklődés is elképzelhető. Ha nem történik célzott beavatkozás, a lakhatási problémák tovább súlyosbodhatnak. Ennek kiküszöböléséhez átgondolt támogatási rendszerre, bérlakásfejlesztésre és hosszú távú lakáspolitikai vízióra lenne szükség – ezek hiányában a társadalmi különbségek tovább nőnek, és egyre több embernek marad álom a saját otthon.