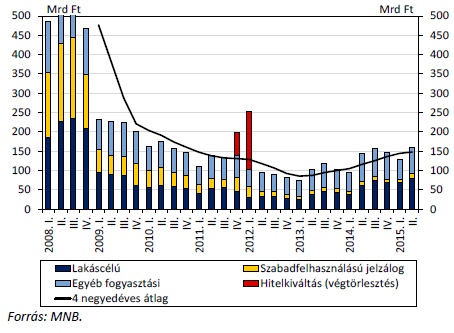

Az idei év második negyedévében 9 százalékkal több hitelt helyeztek ki a pénzügyi intézmények a háztartási szektorban. Ez 159 milliárd forintot jelent – derült ki a Magyar Nemzeti Bank Hitelezési Folyamatok című kiadványát bemutató sajtótájékoztatón.

A hiteltípusok szerinti bontást nézve a lakáscélúak nőttek a legnagyobb mértékben, 30 százalékkal, míg szabadfelhasználású jelzáloghitelből 16 százalékkal többet vettünk fel. Ezzel szemben az egyéb fogyasztási hitelekből 8 százalékkal kevesebbre volt szükségünk.

Vélhetően ennek is köszönhető, hogy a második negyedévben az MNB által megkérdezett bankok egy része pont a fogyasztási hitelek feltételein igyekezett könnyíteni. Ide tartozik a kamatok és a forrásköltségek felárának mérséklése, de enyhültek a minimális hitelképességi szinthez kötődő feltételek is. A kelendő lakáshitelek feltételei csak minimális mértékben változtak.

Persze akármilyen komoly az új szerződések állományának növekedése, a teljes tartozás 58 milliárddal csökkent csak a tranzakciók hatására és további 44 milliárdnyi visszaesést eredményeztek a leírások és átsorolások.

Kapcsolódó cikkünk:

11 éve nem vettünk fel ilyen sok hitelt

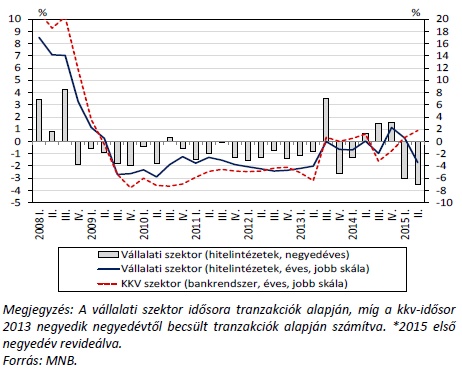

Kettősség a vállalati hitelezésben

Míg a Növekedési Hitelprogram (NHP) továbbra is húzza a kkv-hitelezést, a nagyvállalati szektorban visszaesést mért az MNB az újonnan kihelyezett hitelek állományát tekintve. Összességben a nem pénzügyi vállalkozásoknak nyújtott hitelek állománya tranzakció szintjén 3,4 százalékkal csökkent. Ebben többek között olyan nagyvállalati tranzakciók játszottak szerepet, amelyben a banki finanszírozást közvetlen anyavállalatira cserélték.

A kkv-szektor hitelállományának bővülése 1,8 százalék volt, ha pedig csak az NPH keretében kötött hiteleket nézzük, akkor 15,6 százalékkal nőtt a hitelek mennyisége.

Az MNB kiemeli, hogy a fenntartható növekedéshez 6-7 százalékos növekedés szükséges (illetve a kkv-szektorban inkább 10 százalékos), amelytől a tényadatok még jócskán elmaradnak.

mfor.hu