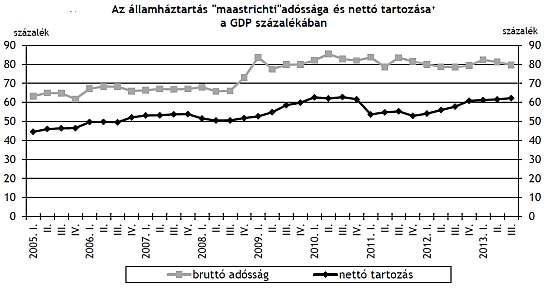

A két mutató közötti látszólagos ellentmondás magyarázata, hogy a magyar állam pénzügyi eszközei (készpénz, betét, értékpapírok) jobban csökkentek, mint a kötelezettségei. Míg előbbi a júniusi végi 8259 milliárdos szintről szűk 5 százalékkal 7877 milliárdra esett vissza három hónap alatt, addig az utóbbi értéke az IMF-törlesztés ellenére sem változott érdemben. Így a két érték eltérő változása azt eredményezte, hogy a nettó pénzügyi vagyon (pénzügyi eszközök mínusz kötelezettségek) több, mint 2 százalékkal csökkent, amit a GDP növekedése nem tudott ellensúlyozni. Így az állam nettó tartozása a GDP 62,2 százalékára nőtt a június végi 61,5-es értékről. Ennél magasabb rátát 2010 szeptember végén láttunk utoljára.

Ugyan az egészen pontos GDP-arányos negyedéves számokat még nem ismerjük (lásd keretes írásunkat), de a folyamatok dinamikáját a mostani számokból is ki lehet olvasni. Vagyis az állam tartalékainak leépülése valós folyamat, és nem a statisztika "varázsa". A tartalékok csökkenése bár nem nevezhető örömtelinek, de egyben azt is jelenti, úgy tűnik, a piac jelenleg az alacsonyabb értékű tartalékolást is elfogadja a magyar államtól anélkül, hogy magasabb kockázati felárakat várna el a magyar eszközöktől. Vagyis elhiszik, hogy az állam adóssága fenntartható pályán mozog.

A tartalékok alacsonyabb szintje persze az államnak is jobb, hiszen az kisebb költségeket jelent. Nagyon jó példa erre az IMF-hitel, amelyet az állam ugyan felvett, de annak nagy részét a jegybankban tartotta. Az MNB pedig abból a nemzetközi tartalékaink szintjét emelte meg többnyire kiváló minőségű állampapírokba, eszközökbe fektetve. Ugyan az IMF-hitel kamata lényegesen alacsonyabb volt, mint amennyit a magyar állam elérhetett volna a piacokon (ha egyáltalán kapott volna forrást), mégis magasabb például a német állampapírokon realizálható kamatoknál. Így a tartalékolás, amelyet az esetleges piaci turbulenciák okozta finanszírozási nehézségek kezelésére fordított volna az állam, költséget jelentett. Most ez a tartalékszint épült le.

Kérdés, hogyha az amerikai Fed szigorít a jelenleg nagyon laza monetáris politikáján, az milyen következményekkel járhat a magyar eszközök piacán. Tulajdonképpen ennek veszélyére figyelmeztetett Pleschinger Gyula, az MNB Monetáris Tanácsának tagja a múlt hét végén.

Persze adódik a kérdés, hogy a magyar állam miért nem óvatosabb a tartalékok leépítése során. Korábban a Nemzetgazdasági Minisztérium államtitkára Orbán Gábor, majd Varga Mihály miniszter is úgy nyilatkozott, hogy az alacsony, több éves mélypontra csökkenő állami tartalékszintet ősszel egy új dollárkötvény kibocsátásával emelni szeretnék, de arra november közepéig nem került sor. Hogy miért, arra egy korábbi cikkünkben kerestük a választ, és arra jutottunk, hogy az adósságkezelő vélhetően a legtovább ki fog várni, hogy pontosan olyan értékben adjon el kötvényt, amellyel még nem veszélyezteti, hogy a tavaly év végén - a legújabb adatok szerint - 79,8 százalékra rugó GDP-arányos maastrichti adósság az idei év végére csökkenjen. (A most közölt harmadik negyedéves 79,7 százalékos adatot egyelőre nem lehet összehasonlítani a 2012 év végi friss adattal, hiszen ahogy a keretes írásban jeleztük, egyelőre nem ismerjük a GDP pontos negyedéves értékeit.)

Ugyanakkor az némi mozgásteret ad a kormánynak, hogy a GDP a vártnál gyorsabban nő, és ez remélhetőleg így marad a negyedik negyedévben is. Talán ennek a mozgástér-növekedésnek köszönhetően az ÁKK most csütörtökön adott el - hosszú időt követően először - a tervek felett állampapírokat. Annak ellenére, hogy a hozamok emelkedtek a két héttel korábbiakhoz képest.

A növekedés irányába mutat a háztartások és az állam viselkedése is

Az előzetes nemzeti számlákból még két fontosabb adat olvasható ki, mind az államháztartás, mind a háztartások enyhítettek valamennyit szigorú gazdálkodásukon. Az államháztartás a harmadik negyedévben a pénzügyi számlák alapján 2,4 százalékos hiányt hozott össze, ami 0,7 százalékponttal magasabb a tavalyinál. Szintén lazult a háztartások évek óta tartó, úgynevezett "mérlegkiigazítási" viselkedése is. Idén a harmadik negyedévben "csak" a GDP 5,2 százalékát takarították meg, ami 0,3 százalékponttal alacsonyabb a tavalyinál. A két szektor fiskális szigorának csökkenése pedig növeli a belső fogyasztást, amit a negyedéves GDP alakulásában tetten is érhettünk.

mfor.hu