- Lassan egy éve van hatalmon a jelenlegi kormány hazánkban, mostanra talán mérleget lehet vonni. Hónapokig mindenki a reformok bejelentését várta, mára az is megtörtént. Értékelné röviden az elmúlt hónapok gazdaságpolitikáját?

- Úgy gondolom, hogy a Széll Kálmán Terv a megfelelő gombokat nyomogatja a gépezeten, az előzetes értékelés jó, ezt mindenki így gondolja a nemzetközi piacokon. A lényeg ennek a megvalósítása lesz, még mindig nem tudunk mindent, további részletekre vagyunk kíváncsiak. Nagyon fontos, hogy mi az egészet közgazdaságilag nézzük, nem társadalmilag. Azt nem tudom megítélni, hogy milyen társadalmi feszültségeket fognak okozni ezek az intézkedések. Az első elképzelések mindenképpen jók, ezeket a piac pozitívan is fogadta.

- A piac természetéből adódóan van valamilyen íratlan határidő, ameddig vár a részletek kidolgozására?

- Úgy gondolom, hogy nincsenek ilyen határidők. A világpiacot nagyon sok esemény befolyásolhatja, van egy normális időtáv, hacsak nem történik krízis, vagy valamilyen váratlan esemény a világban. Egyelőre a dolgok mennek a maguk útján, a kormány dolgozik, nem látom, hogy a piac ilyen határidőket szabna.

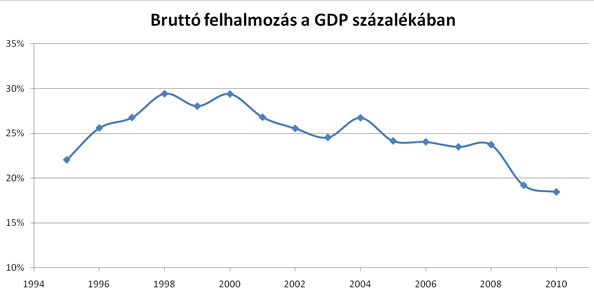

A Széll Kálmán Tervben a legfontosabb, hogy ma Magyarországon a költségvetési kiadások közel tíz százalékát viszik el a kamatkiadások, amivel a világon nagyjából az ötödikek vagyunk. A kormány célja, hogy csökkentse az államadósságot és ezen keresztül a kamatkiadásokat, ez mindenképpen rendben van. Kulcskérdés lesz, hogy tudja-e a kormány a befektetéseket ösztönözni. A különadóknak valószínűleg lesz egy befektetésvisszafogó hatása, ezt kell más iparágakban, például az autóiparban kompenzálni új befektetésekkel. Ezek azok a részletek, amiknek még ki kell derülni, ezekre a kérdésekre még senki nem tud választ adni.

- Az elmúlt egy évben volt néhány olyan lépése a kormánynak, amit külföldről is kritizáltak, elég csak a magánnyugdíjpénztárak államosítására vagy a jegybanktörvény módosítására gondolni. Amikor ezeket meglépték, akkor az ellenzők mindig azt hangoztatták, hogy majd a piac megbünteti Magyarországot ezekért, de ez a büntetés egyelőre nem jött el.

- A piac igazából nem büntet senkit. Ugyanúgy, ahogy egy kisbefektető szabadon dönthet arról, hogy például magyar állampapírokat vesz, egy nagy amerikai alap is hasonlóképpen gondolkodik. Ő azt nézi, hogy Magyarország előtt milyen potenciális fejlődési lehetőség áll, nem rövidtávú döntéseket hoz.

- A kormány az évtized közepére szeretne 4-6 százalékos növekedést elérni, a JP Morgan előrejelzése azonban 3-3,5 százalékos éves bővülést tart elképzelhetőnek. Ezek szerint túl optimista a kabinet?

- Mi a jelenleg rendelkezésre álló információk alapján dolgozunk, azonban könnyen lehet, hogy a Széll Kálmán Terv részleteinek ismeretében majd módosítunk prognózisunkon. Könnyen elképzelhető, hogy magvalósul a kormány várakozása, ahogy az is, hogy alacsonyabb lesz a növekedés. Éppen ezért lenne szükség a program részleteinek ismeretére ahhoz, hogy a piac meg tudja ítélni a hatásokat.

- Korábban jobban benne volt a közgondolkodásban az euró magyarországi bevezetése, most viszont néhány éve céldátum sincs. A kormány legutóbb 2020 környékére tette a lehetséges belépést. Sietnünk kell az eurózónába egyáltalán és Ön szerint mikorra valósulhat meg a csatlakozás?

- Mi mindenképpen 2020 előttre gondoljuk az euró bevezetését. Magyarországnak sok más régiós országgal együtt szerencséje volt, hogy nem az euróval ment be a mostani válságba. Középtávon azonban stratégiai szempontból is fontos lehet az euró az ország számára, minden szempontból integrálódni kell ebbe az európai gazdasági közösségbe.

- A nemzetközi piacokon tapasztalható feszültségek, a japán krízis vagy a líbiai felkelés milyen hatással lehet a feltörekvő piacokra, ezen belül Magyarországra?

- A japán eseményeket a piac egy picit túlreagálta, mint mindig, nem hiszem, hogy ez a földrengés tartós visszaesést jelentene a japán gazdaság számára. A japán tőkepiac gyakorlatilag soha nem volt olyan olcsó, mint most, 18,5-es P/E-vel lehet befektetni, amire az elmúlt harminc évben nem volt példa. A másik amire a piac figyel, az a jen erősödése.

A magyar gazdaságra nincs közvetlen hatással a japán gazdaság, ezért nem érintette érzékenyen a magyar piacot a földrengés. Az exportorientált japán gazdaság elsősorban félkész termékeket, alkatrészeket állít elő, a raktárkészletek azonban gyorsan kifogyhatnak, ráadásul ezek magas hozzáadott értékű termékek. Ilyen szempontból Japánnak elsősorban Kínára, Tajvanra, esetleg Brazíliára vagy Dél-Koreára van komoly hatása. A pánik elsősorban Japánt érintette, onnan rengeteg pénzt vontak ki. És mivel ez a pénz most helyet keres magának, így ez nem is biztos, hogy hátrányos ebből a szempontból a feltörekvő piacok számára.

- Múlt pénteken a világ legfejlettebb országai összehangolt intervenciót hajtottak végre a piacon a jen gyengítése érdekében. Azóta többen kritizálták ennek időzítését. Ön szerint sikeres volt az akció?

- Nagyon fontos, hogy pénteken egy rövidtávú döntés született, az intervenció célja az volt, hogy a spekulációt megakadályozza a jen ellen. Mi úgy látjuk, hogy mindezek ellenére a jen továbbra is erősödni fog középtávon, a deflációs japán gazdaságban minden fordítva működik. A fontosabb kérdés az lesz Japán esetében, hogy elindítják-e az inflációt. A parlamentnek már volt egy olyan döntése, hogy egy magasabb, 1,5 százalékos inflációs célt tűznek ki maguk elé, ennek pedig a kamatkiadások szempontjából lehet fontos hatása. A Világbank legfrissebb elemzése szerint a japán államadósság akár a 300 százalékot is elérheti a GDP arányában, ami hosszútávon fenntarthatatlan. Erre a megoldás egy inflációs folyamat elindítása és a valuta leértékelése lehet, amivel el lehet inflálni az adósság nagy részét, ez viszont komoly társadalmi feszültségekkel jár.

- Japán és a Közel-Kelet miatt az utóbbi hetekben háttérbe szorult az európai adósságválság kérdése. Ez újra előtérbe kerülhet, ha elülnek a hullámok?

- Ez bármikor előtérbe kerülhet, senki nem tudja, melyik lesz a következő dominó, amelyik eldőlhet Európában. Azt látjuk, hogy az Európai Unió előre menekül ebben a kérdésben, nem tudom, meddig lehet nem szembenézni ezeknek az összegeknek a nem visszafizethetőségével. Görögországnak például jelenleg mintegy 200 milliárd dollárnyi adósságot kellene leírni ahhoz, hogy a fennmaradó adósság finanszírozható legyen. Én mindenféleképpen optimista vagyok: Európa és az Európai Unió történelme során mindig előrelátóan jött ki ezekből a válságokból.

- Ezek szerint túlzók azok a vélemények, hogy az adósságválság akár az eurózóna végét is jelentheti?

- Ez is egy lehetséges kimenetel. Három forgatókönyv van: az egyik, hogy nem történik semmi, megyünk előre egy közös európai kötvénykibocsátással, a másik, hogy ezek az országok kilépnek az eurózónából és visszatér a nemzeti devizájuk, a harmadik pedig, hogy felbomlik a monetáris unió. Én az első lehetőséget tartom a legvalószínűbbnek, a közelmúltban például Sarkozy francia elnök nyilatkozta, hogy a monetáris unió az egésznek az alfája és az omegája, és lehetetlen, hogy felbomoljon. Éppen ezért ezt lehetőségnek tartom, de nem reális veszélynek.

Beke Károly

mfor.hu