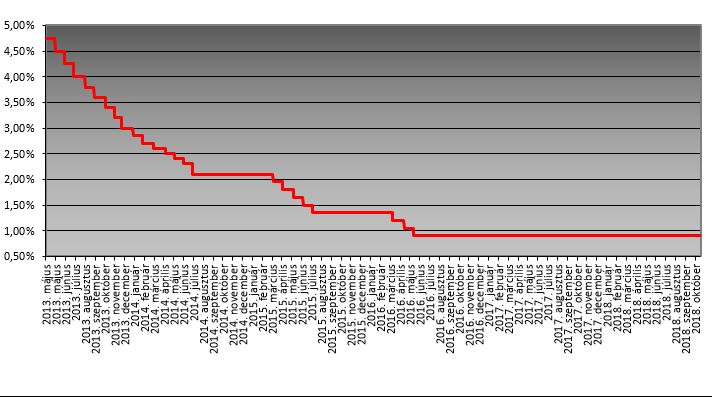

Nem módosított az alapkamat 0,90 százalékos szintjén a monetáris tanács keddi ülésén, és a kamatfolyosó sem változott. Az egynapos jegybanki fedezett hitel és az egyhetes jegybanki fedezett hitel kamata 0,9 százalék, az egynapos jegybanki betét kamata pedig mínusz 0,15 százalék maradt.

Elemzők sem vártak változást sem az irányadó kamatokban, sem a nem-konvencionális eszköztárban, mint ahogy az előző ülésen sem változtatott a kondíciókon a testület, de akkor több fontos bejelentést tettek. Akkor átalakította az MNB a monetáris politikai eszköztárát, amit úgy lehet összefoglalni, hogy nem lépett, csak olyan módosításokat csinált, hogy legközelebb majd könnyebben léphessen. (Az erről szóló tájékoztatóról a Privátbakár.hu cikke itt olvasható.) Mit jelent mindez, és milyen hatással lehet a magyar eszközök árfolyamára, a forintra, kamatokra, a gazdaságra? Arról ebben a cikkben talál részleteket.

Nincs oka aggódnia az MNB-nek

Az elmúlt hónapokban az amerikai hozamok emelkedése, különböző geopolitikai és politikai kockázatok erősödése, valamint egyes feltörekvő piacok – különösen az argentin és török – látványos turbulenciáinak hatására tőkekivonás kezdődött a feltörekvő piacokról, ami érintette a hazai piacokat is. Emiatt jelentősen gyengült a forint, emelkedtek a bankközi és állampapír piaci hozamok, különösen a hosszú oldalon, érdemben emelkedtek a kockázati felárak – írja kommentárjában Suppan Gergely, a Takarékbank elemzője.

Az elemző úgy látja, mivel a hazai piacok legutóbbi mozgásai fundamentálisan nem támaszthatóak alá, a devizahitelek pedig már nem okoznak kockázatokat, miközben az állam devizaadóssága is csökkent, az MNB-nek egyelőre nem adhat okot aggodalomra a feltehetően átmeneti gyengülés. A forint gyengülése párhuzamosan az olajárak emelkedésével ugyanakkor támogathatja a jegybankot az inflációs cél elérésében. A határidős kamatlábak a kamatok emelkedését, a nem hagyományos monetáris eszközök viszonylag gyors ütemű kivezetését, valamint a kamatok emelését árazzák, de feltehetően előbb-utóbb lefelé korrigálhatnak.

Majd jövőre...

A monetáris kondíciók szigorítására a jövő év közepéig nem számítanak a Takarékbanknél, akkor is először a nem-konvencionális eszközök visszavonására kerülhet sor, egyrészt a forintlikviditást nyújtó swapállomány szűkítésével, másrészt az egynapos kamatok (kamatfolyosó) lassú emelésével, majd azt követheti az alapkamat lassú, fokozatos emelése, amely azonban 2020 közepéig változatlan maradhat. A tartósan laza hazai monetáris kondíciókat a nemzetközi környezet egyre kevésbé támogatja, mivel a Fed fokozatosan folytathatja a kamatemeléseket, míg idén decemberig folytatódik az EKB eszközvásárlási programja havi 15 milliárd eurós összeggel, azonban az EKB kamatemelésére 2019 második feléig nem lehet számítani.

A közlemény legfontosabb, utolsó bekezdésében a döntéshozók megismételték a korábbi üzeneteket, a jegybank felkészült a monetáris politika fokozatos és óvatos normalizációjára, amelynek megkezdése az inflációs kilátások függvénye - írja az Equilor hírlevele. Az inflációs cél fenntartható elérése továbbra is 2019 közepétől várható, aminek biztosítása érdekében a Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjének és a laza monetáris kondícióknak a fenntartása szükséges.

A jegybank továbbra is az inflációs folyamatokat tekinti elsődleges sarokpontnak, a jelenlegi folyamatok alapján 2,9 százalék körüli éves, átlagos inflációt várunk, ami magasabb a jegybank legutóbbi előrejelzésében szereplő 2,8 százalékával, de a 3 százalékos inflációs cél alatt van. Nem várható, hogy a dollár-forint árfolyama érdemben visszaessen az év végéig, és az olaj világpiaci árának jelentős csökkenésére sem számítunk, alapvetően ez a két tényező határozza meg a hazai üzemanyagárakat, melyek az inflációs folyamatok egyik legfontosabb mozgatórúgói. Amíg azonban nem áll fenn az inflációs cél túllövésének esélye, a döntéshozók nem fognak érdemben változtatni a monetáris politikán. A mai közleményben kitértek a szeptemberi adatra, azonban megjegyzik, hogy az árszínvonal növekedéséhez volatilis tételek, főként az üzemanyagárak és a feldolgozatlan élelmiszerárak megugrása, emellett a dohánytermékeket érintő jövedékiadó-emelés járult hozzá.