A személyi jövedelemadóról (szja) szóló törvény az átalányadózó egyéni vállalkozók számára biztosít egy olyan kedvezményt, hogy az adóévben az éves minimálbér feléig mentesíti a vállalkozó jövedelmét az szja-fizetési kötelezettség alól. Fontos kiemelni három dolgot:

- egyrészt ez az összeg nem a bevételre, hanem a jövedelemre vonatkozik: fő szabály szerint a törvény 40 (ritkábban 80 vagy 90) százalékos költséghányadot vélelmez, azaz a jövedelem a bevétel 60 (esetleg 20 vagy 10) százaléka;

- másrészt ez abszolút érték, vagyis nem kell időarányosítani akkor sem, ha az illető év közben választotta ezt az adózási formát;

- harmadrészt az szja-mentesség meghatározásakor mindig a minimálbért kell nézni, nem számít, ha az átalányadózó tevékenysége szakképesítést igényel, így például a járulékszámításkor a minimálbér helyett a garantált bérminimumösszegét kell figyelembe vennie.

(A továbbiakban az egyszerűség kedvéért a fő szabály szerinti, 40 százalékos vélelmezett költséghányaddal számolunk.)

Így azután aki például tavaly szeptemberben kiszorult a kata alanyai közül, és átalányadózást választott, annak 1 millió 200 ezer forint jövedelemig, azaz négy hónapra összesen 2 millió forint bevételig nem kellett szja-t fizetnie. A havi 500 ezer forintos bevételi korlátba a legtöbben azért befértek.

Az idei évre már havi 232 ezer forintra emelkedett a bruttó minimálbér, így ennek megfelelően

az szja-mentesség határa is nőtt: 1 millió 392 ezer forint jövedelemig, azaz 2 millió 320 ezer forintnyi bevételig az átalányadózó egyéni vállalkozó mentesül az szja-fizetési kötelezettség alól.

Ám ez az összeg hat hónapra lebontva körülbelül 387 ezer forintot jelent, ez pedig azt jelenti, hogy akinek a havi bevétele ennél magasabb, annak a július 12-ig beadandó negyedéves bevallásában már szja-előleget kell bevallania, illetve azt be is kell fizetnie.

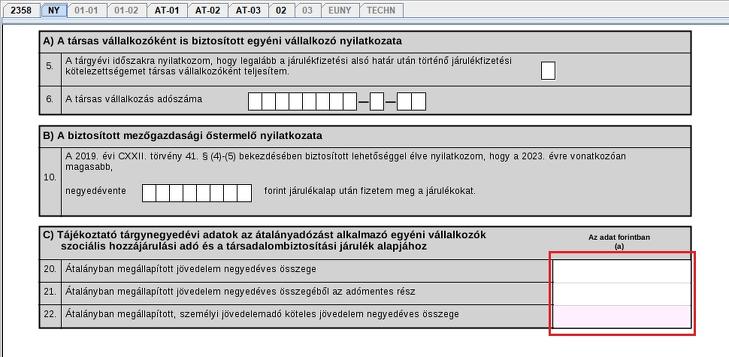

Ezt egy példán is bemutatjuk. Feltételezzük, hogy a fő szabály szerinti (azaz 40 százalékos költséghányaddal számoló) átalányadózó 2023-ban minden hó végén havi 450 ezer forintot számlázott, amit még aznap ki is fizettek neki. (Egyéni vállalkozónál a jövedelem megszerzésének időpontja minden esetben az a nap, amikor azt neki kifizetik.) Az első negyedévben az ő bevétele így 1 millió 350 ezer forint volt, jövedelme tehát 810 ezer forint. Ez alatta maradt az 1 millió 392 ezres határnak, tehát az adóbevallás NY jelű lapjának 20-as sorában ezt tüntette fel negyedéves jövedelemnek, a 21-es sorban ugyanúgy 810 ezer forintot írt be adómentes résznek, míg a 22-es sorban az szja-köteles rész nulla forint volt.

A második negyedéves bevallásban ugyancsak 810 ezer forintot kell majd feltüntetnie a 20-as sorban negyedéves jövedelemként, ám ebből már csak 582 ezer forint az adómentes rész, ez kerül a 21-es sorba, míg az adóköteles 228 ezer forintot a 22-es sorban kell majd beírnia. Ennek 15 százaléka, azaz 34 200 forint lesz a fizetendő szja-előleg, amit a bevallás július 12-i esedékességéig meg is kell fizetni.

Emellett szintén július 12-ig be kell vallani és meg kell fizetni a társadalombiztosítási járulékot, valamint a szociális hozzájárulási adót is. Az átalányadózók bevallását segítő korábbi cikkünket itt olvashatják: