Az árufőcsoportok hozzájárulását vizsgálva megállapítható, hogy a forgalom alakulását szinte teljes egészében a gépek és szállítóeszközök dominanciája határozta meg: az import növekedéséhez a gépek és szállítóeszközök főcsoportja 8,3 százalékponttal járult hozzá, míg az export csökkenését 1,5 százalékponttal mérsékelte. Ezt elsősorban a jelenleg zajló gyártási beruházások – különösen az autó- és akkumulátoripar – nagyszabású gépberuházásai fűtötték. Az export visszaesését döntően a feldolgozott termékek gyenge teljesítménye okozta, amely 3,2 százalékponttal húzta lefelé a kivitelt – áll a GKI friss elemzésében.

2018-19-től kezdődően az import volumenének növekedési üteme tartósan felülmúlta az exportét. Bár 2024-ben az import markáns visszaesése következtében a két mutató 2011-es bázishoz viszonyított értéke átmenetileg szinte teljesen kiegyenlítődött, ezt követően az olló ismét kinyílt. Az aktuális 2026-os adatok alapján ez a szétválás a jövőben tovább mélyülhet, ami érdemben rontja a külkereskedelmi mérleget.

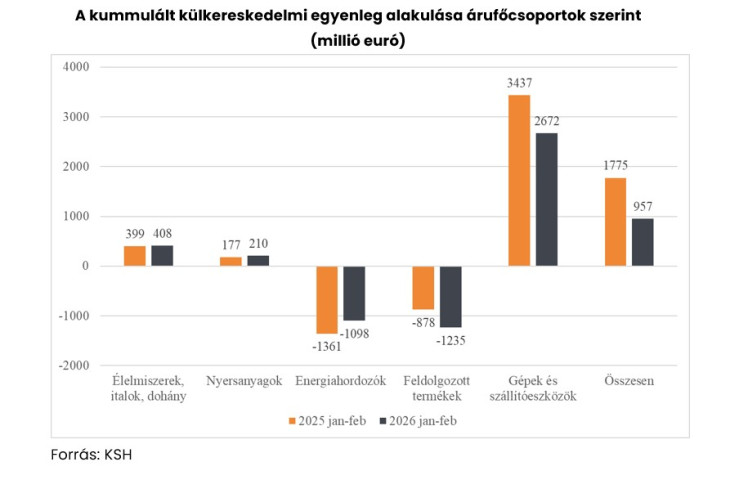

Az energiahordozók behozatalának kumulált forgalma 2026 első két hónapjában 466 millió euróval, míg kivitele 202 millió euróval mérséklődött az előző év azonos időszakához képest. Bár az energiahordozók nettó importja összességében csökkent, az iráni konfliktus nyomán kialakult energiapiaci árnövekedés és az eddigi alacsony importszint miatt a tárolók feltöltésére várhatóan már megemelkedett árakon kerül sor, ami a közeljövőben rontani fogja a külkereskedelmi mérleget.

Az idei év első két hónapjának adatai alapján drasztikus különbség mutatkozik az egyenleg alakulásában: a tavaly év eleji 1775 millió eurós kumulált nettó exporttöbblet idén 957 millió euróra (csaknem a felére, 53 százalékára) esett vissza.

A 2025 februárja és 2026 februárja közötti időszakban a forint euróval szembeni 6,1 százalékos erősödésének hatása észlelhető a behozatal árszínvonalának 6,9 százalékos csökkenésében. Ez a hatás az importált infláció mérséklésével és a piaci árverseny élénkülésével hozzájárul a hazai árak alacsonyan tartásához.

Összességében megállapítható, hogy bár az előző év óta erősebb forint kedvezőbb cserearányt és alacsonyabb importált inflációt biztosít, azonban az export jövőbeli erősödéséhez elkerülhetetlen a hazai versenyképesség javulása. Az energiahordozók drágulása és az exportpiaci kereslet erősödésének elmaradása az év további részében a külkereskedelmi egyenleg romlását vetítik előre. Ezen az változtathat, ha a belépő új autóipari és akkumulátor kapacitások érdemben felpörgetnék az exportot, de erre inkább csak 2026 végén lesz reális lehetőség.

Összességében megállapítható, hogy bár az előző év óta erősebb forint kedvezőbb cserearányt és alacsonyabb importált inflációt biztosít, azonban az export jövőbeli erősödéséhez elkerülhetetlen a hazai versenyképesség javulása. Az energiahordozók drágulása és az exportpiaci kereslet erősödésének elmaradása az év további részében a külkereskedelmi egyenleg romlását vetítik előre. Ezen az változtathat, ha a belépő új autóipari és akkumulátor kapacitások érdemben felpörgetnék az exportot, de erre inkább csak 2026 végén lesz reális lehetőség.