Az egész EU gazdasága gyorsabban növekedhet

A világgazdaságban a korábban gondoltnál gyorsabb növekedés és áremelkedés, növekvő deficit és differenciálódás várható. Az Európai Bizottság tavaszi előrejelzése szerint az EU összevont GDP-dinamikája 2021-ben várhatóan 4,2 százalék lesz, az azóta napvilágra került információk azonban ennél gyorsabb növekedést valószínűsítenek. A globális gazdaság és az egyes országok gazdasági növekedésének fő kockázata az oltási programok hatékonysága, a járvány újabb hullámának kialakulása, illetve e folyamat most gondoltnál gyorsabb lecsengése. Kérdéses a háztartások fogyasztási és megtakarítási hajlandóságának alakulása.

Az EU konjunktúraindexe már tavasszal elérte a járvány okozta válság előtti szintjét, majd májusban hároméves csúcsára került. A GKI konjunktúraindexe májusban és júniusban ugyancsak elérte tavaly év eleji, vagyis a járvány előtti szintjét.

Haszontalan beruházások visszafogására kényszerülhet a következő kormány

Miközben a gazdaságpolitikában folytatódik az egycentrumú, állam- és nem piacközpontú, lojalitásalapú gazdaság- és társadalomirányítás kiterjesztése, éles vita alakult ki a Pénzügyminisztérium és az MNB között a magas államháztartási hiány inflációs hatásáról. A választások előtt a kormánynak egyaránt politikai érdeke a gyors növekedés és a minél kevésbé magas infláció. Feltehetőleg ezzel magyarázható a kormányzat gazdasági „kétfejűsége”. A valóban irreális mértékben magas 2022. évi deficitet a választások után feltehetőleg haszontalan beruházások visszafogásával kell majd kezelnie az akkori kormánynak - írja a GKI.

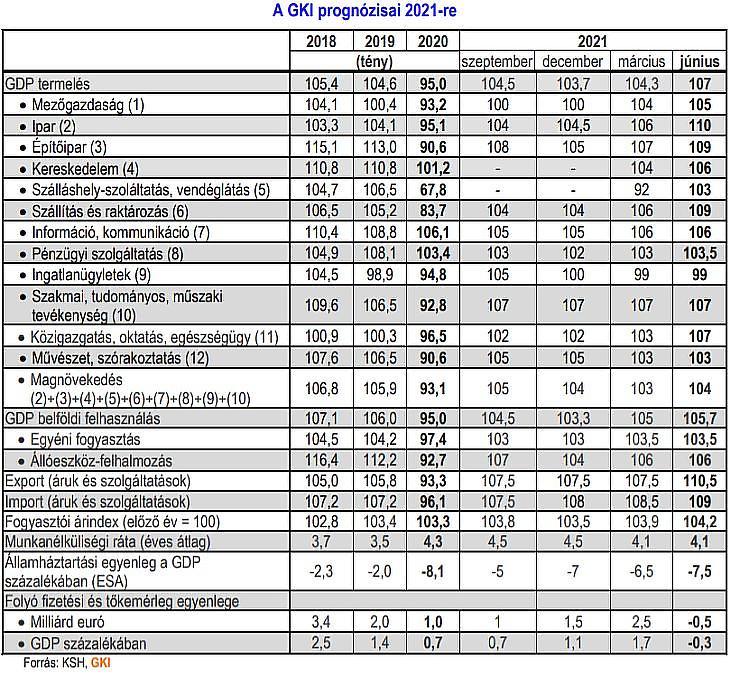

A beruházási aktivitás idén eddig csak a költségvetési és a háztartási szektorban erősödött, a vállalkozói szférában még nem. Idén a reálkereset és a reálnyugdíj 4 százalék körüli mértékben emelkedhet (utóbbi a 13. havi nyugdíj első hetének és a nyugdíjprémiumnak köszönhetően). A fogyasztás növekedése a jövedelmek differenciálódása miatt 3,5 százalék körüli lehet.

A GDP várhatóan már idén meghaladja a 2019. évi szintet, az ingatlanszektor kivételével minden ágazatban növekedés várható. Az iparban a bruttó termelés kissé 10 százalék fölött, az építőiparban 8-9 százalékkal bővülhet, a kiskereskedelmi forgalom növekedése 5 százalék fölött lehet. Az áru- és szolgáltatásexport várhatóan mintegy 1,5 százalékponttal bővül gyorsabban az importnál, a cserearányok, főleg az olaj árának emelkedés miatt mintegy 1 százalékkal romlanak. A teljes külkereskedelmi aktívum 10 milliárd euró körüli lehet.

A foglalkoztatásban a tavalyi jelentős, ám a GDP-visszaesés mértékétől elmaradó létszámcsökkenést és a munkanélküliség emelkedését idén stagnálás, az év eleji hullámzást a tavasz végétől várhatóan javulás követi. Ha nem robban be újabb járvány, éves átlagban a tavalyihoz hasonló, annál kissé magasabb, valamivel 62 százalék feletti foglalkoztatási ráta, és a tavalyhoz közelálló, 4,1 százalékos munkanélküliség várható.

A még tavaly kora nyáron elfogadott 2021. évi költségvetés idén tavaszi módosítása a korábban a GDP 2,9 százalékára tervezett deficitet jóval e fölé, 7,5 százalékra emelte. (Ez alig kisebb a 2020. évi 8,1 százalékos deficitnél.) Ez megegyezne az EU átlagával, de a régióban a harmadik legmagasabb lenne. A pénzforgalmi hiány a korábbi 1491 milliárd forintról 3990 milliárd forintra emelkedett. A GKI 7,5 százalék körüli GDP-arányos hiányra és 80 százalék alá kerülő államadósságra számít.

Az MNB nem lesz képes megfékezni az inflációt?

A továbbra is élénkítő költségvetési politika következtében a látványos szigorító lépések megkezdését hirdető monetáris politika nem lesz képes az infláció érdemi csökkentésére; éves átlagban 4,2 százalékos áremelkedés, 1,2 százalékkörüli év végi alapkamat és éves átlagban 350-355 forintos euró várható.

A javuló külkereskedelmi egyenleg ellenére az Audi hatalmas, 6 milliárd eurós osztaléka miatt jelentős deficit várható. A GKI ennek megfelelően idén a folyó fizetési mérleg mintegy 4,5 milliárd eurós hiányára (a GDP 3 százaléka), s a mintegy 4 milliárd euró EU-transzfer ellenére a finanszírozási képesség negatívvá válására (-0,5 milliárd euró, azaz a GDP 0,3 százaléka) számít.