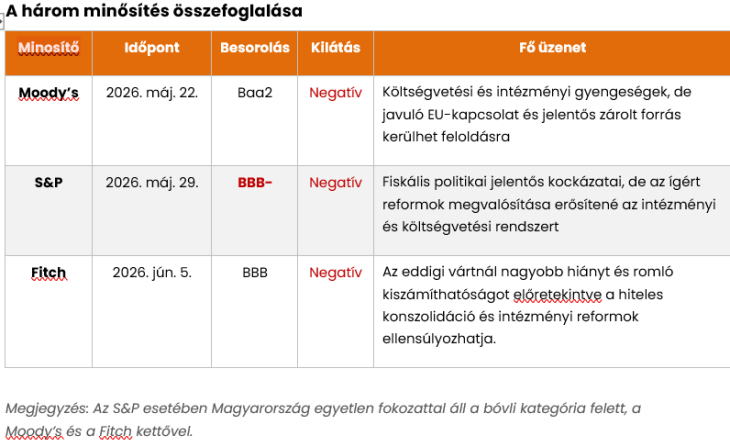

A három nagy hitelminősítő, a Moody’s (máj. 22.), az S&P (máj. 29.) és a Fitch múlt hét pénteken is megtartották Magyarország befektetésre ajánlott besorolását. Leminősítés – ahogyan azt a GKI elemzői sem prognosztizálták – nem történt. Ez azonban időnyerést jelent, nem a veszélyzónából való végső kikerülést. Ezt mutatja az, hogy a besorolások és a negatív kilátási minősítések sem változtak. A 3 nagy hitelminősítő más és más szempontból, de mind tételesen leírja, minek kell teljesülnie ahhoz, hogy a fél év múlva esedékes újabb besorolási kör kedvezőbb eredményt hozzon.

Három minősítő, három különböző aggodalom

A sajtó jellemzően egybemossa a három döntést, annyival elintézve, hogy „nem volt leminősítés”. Ez igaz, de figyelmen fontos, hogy a három minősítő lényegében más időhorizonton, más problémára fókuszál. A kormánynak mind a háromra külön-külön kell választ adnia.

Fotó: GKI Gazdaságkutató Zrt.

Moody’s: az intézményi bizalom hiánya

A Moody’s elsődleges aggodalma nem a számok, hanem a rendszer maga. Az indoklás középpontjában a „mélyen gyökerező intézményi és irányítási gyengeségek” állnak, amely a 2020 óta fennálló magas államháztartási hiánnyal párosul.

A kormányváltást gazdasági szempontból a javuló EU-kapcsolatok, az uniós források érkezése miatt pozitívan látja, azt viszont erőteljesen bizonytalanságként értékeli, hogy az új kormány képes-e időben teljesíteni az EU-források felszabadításához szükséges feltételeket, és átfogó költségvetési konszolidációt végrehajtani.

A november 20-i felülvizsgálatig a Moody’s az alábbiakat figyeli: konkrét és végrehajtott jogszabályi reformok az augusztus 31-i EU-határidőig, és olyan költségvetési előterjesztés, amely hiteles pályát ad a módosított hiánycéloknak.

A november 20-i döntés súlyát növeli, hogy a Moody's-nál 2024 novembere óta áll fenn a negatív kilátás és a hitelminősítő jellemzően 12–18 hónapon belül ezen változtatni szokott, leminősítéssel vagy javítással. A három minősítő közül tehát novemberben éppen a Moody's az, ahol valamiféle lépés szinte elkerülhetetlen.

S&P: a számok nem jók, türelmi időt kaptunk

Ennél a hitelminősítőnél áll Magyarország a legrosszabb szinten, a bóvlitól csak egy kategóriára. Az S&P a várakozásnak megfelelően a legélesebb megfogalmazással is élt az ország besorolásakor.

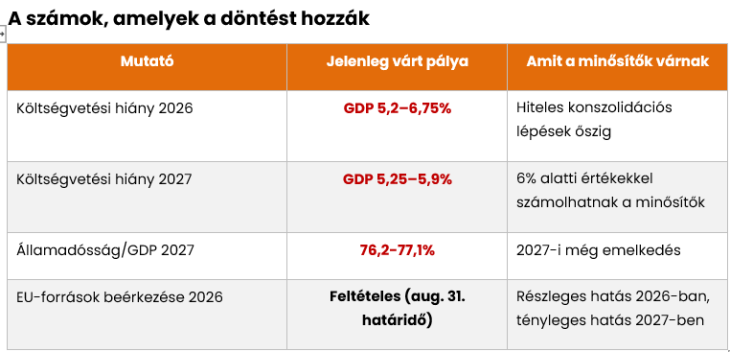

A hitelminősítő szerint a 2026-os költségvetési hiány várhatóan a GDP 6,75 százalékára emelkedik a választások előtti költekezés miatt. Az S&P ugyanakkor jelezte, 2026 folyamán várják, hogy a kormány fiskális prioritásai tisztázódjanak. Azaz a novemberi döntés előtt még van mozgástér, és az idei pótköltségvetés, illetve a 2027-es keretek tartalma dönti el, hogyan használja fel a kormány ezt a mozgásteret. A november 27-i felülvizsgálatig az S&P szempontjából ezek lesznek a legfontosabb jelzések.

Fitch: 2026 még tartható, de 2027 már veszélyes

A Fitch részletes előrejelzést adott a várakozásairól: 6,4 százalékos GDP-arányos hiánnyal számolnak 2026-ra, ami saját tavaly decemberi, 5,6%-os becslésüknél jóval magasabb. 2027-re 5,9 százalékos deficitet várnak, és szerintük az államadósság-ráta 76,2 százalékra emelkedhet.

A hitelminősítés negatív kilátásával kapcsolatban is konkrét üzeneteket küldött: leminősítés következhet, ha hiteles konszolidáció hiányában tartós lesz az államadósság emelkedése vagy változatlanul gyengék maradnak a növekedési kilátások.

Pozitív irányú változtatást eredményezhet viszont az intézményi reformok vagy kellő mértékű fiskális konszolidációs lépések végrehajtása, illetve a növekedési kilátások erősödése is.

A piac optimista, a minősítők nem. Ki téved?

Az S&P elemzésében megállapítja, hogy az április 12-i választás környezetében a forint 6 százalékkal erősödött az euróval szemben, a 10 éves magyar állampapír hozama 7,5 százalékról 5,7 százalékra esett. A piaci hangulat tehát egyértelműen javult. A minősítők ugyanakkor meghagyták a negatív kilátásokat.

Ez az eltérés nem szabad, hogy megtévessze a döntéshozókat. A piac a jelen helyzetben előre árazza a várható reformokat, a beérkező EU-forrásokat, a kormányváltás pozitív hatását. A minősítők ugyanakkor a közelmúltat is hangsúlyosan nézik, vagyis a költségvetési számokat, a végrehajtott rendszerszintű átalakításokat (amennyiben voltak) és a mérhető eredményeket, valamint tendenciát.

Ha a kormány az előttünk álló hónapokban nem tudja tényekkel, számokkal, intézkedésekkel alátámasztani a várakozásokat, a piaci hangulat gyorsan megfordulhat. A GKI elemzése ezek mentén kereste meg a fókuszpontokat.

Mit kell teljesíteni november végéig?

A GKI három határidő alapján rendezte a hitelminősítések jövője szempontjából legfontosabb mérföldköveket.

Augusztus 31. – az EU-határidő

A 16,4 milliárd eurós EU-megállapodás feltétele: a kormánynak augusztus 31-ig egy hosszú és összetett reformlistát kell teljesítenie. Ez magában foglal a jogállamisági feltételek teljesülését, a korrupcióellenes intézkedéseket és az intézményi reformokat.

Ha ez nem teljesül határidőre, az EU-források késni fognak vagy lehívhatók sem lesznek, ez pedig a Moody’s november 20-i döntésekor az első számonkért tényezővé válhat.

Szeptember – a pótköltségvetés

A hitelminősítők egyöntetű véleménye szerint kormánynak őszre hiteles, új idei pótköltségvetést kell készítenie. A GKI elemzése szerint a legfőbb kérdés az lesz, hogy a szeptemberi pótköltségvetés reális képet nyújt-e, és mennyire lesz a három minősítő viszonylag széles sávja (5,2%-6,75%) fölött.

Az S&P és a Fitch számára ez a dokumentum lesz a november-decemberi döntés egyik alapja.

Október–november – a 2027-es költségvetési keret

A minősítők mindegyike külön kiemelte a középtávú költségvetési- és adósságpálya fontosságát. Az S&P az idei megugró hiányt követően 2027-ben már érdemi egyenleg javulásra számít, 5,25 százalékos deficittel.

A Fitch valamivel fokozatosabb konszolidációt is elfogadhatónak tart, és a 5,9 százalékos hiányra számít jövőre. A Moody’s szintén fokozatos hiánycsökkentési pályára számít, de nem fogalmazott meg konkrét számszerű várakozást a következő évekre.

Fotó: GKI Gazdaságkutató Zrt.

Három forgatókönyv novemberre

A GKI az alábbi három kimenetelt látja reálisnak a november-decemberi kör előtt.

Optimista: a negatív kilátás stabilra fordul legalább egy minősítőnél

Feltétele: az EU-határidő teljesül, a pótköltségvetés a vártnál kedvezőbb képet jelez, és a 2027-es költségvetési keret 5 százalék körüli hiányt mutat. Ebben az esetben a Moody’s vagy a Fitch december előtt stabilra javíthatja a kilátást.

Valószínűsége: mérsékelt. Az EU-feltételek teljesítésének határideje politikailag és technikailag is feszített.

Alappálya: minden minősítőnél marad a jelenlegi kép

Feltétele: az EU-határidő teljesül és a kormány hiteles szándékot mutat, részleges reformokat hajt végre, de a költségvetési konszolidáció 2027-től lassabb ütemben indul. A minősítők tartják az osztályzatot és a negatív kilátást, de nem rontanak. Ez időt biztosít a 2027-es hiánycsökkentés megkezdéséhez.

Valószínűsége: a legmagasabb.

Kockázati forgatókönyv: legalább egy minősítő ront a kilátáson

Feltétele: az EU-megállapodás feltételei csak részlegesen teljesülnek, illetve a 2027-es költségvetés nem tartalmaz érdemi kiigazítást, vagy a Hormuzi-szoros zárva maradása miatt tartós energiaár-sokkot éri a gazdaságot.

A három hitelminősítő közül a Moody’s vagy az S&P leminősítésről dönt, utóbbi esetében a bóvli kategóriában kerülés miatt erősebb piaci reakciókat kiváltva.

Valószínűsége: mérsékelt, de jelentőssé válhat, ha az EU-feltételek nem teljesülnek határidőre.

Következtetés

Az idei első kör leminősítés nélkül lezárult. Ez pontosan az volt, amire számítani lehetett. De a GKI április eleji elemzése óta értékes információk érkeztek: a három minősítő részletes feltételrendszert tett közzé, ami meghatározza a kilátások várható változását. Ezek többsége minimum elvárás, melyek teljesítésének csúszása esetén a novemberi-decemberi kör rossz hírt hozhat Magyarország számára.

A kormány előtt álló szűk 6 hónap gazdasági intézkedései, konkrét cselekvései tehát meghatározók lesznek. A hitelminősítők akkor már nem nyilatkozatokat, hanem friss adatokat és elfogadott törvényeket vizsgálnak. A türelmi idő tehát véges, és bár a piacok, illetve a minősítők megelőlegezték a bizalmat, de ezen megőrzéséhez, erősítéséhez fontos a további hiteles kormányzati lépések megtétele és a konszolidációs tervek elfogadása.