Legutóbb 2024 januárjában volt ilyen erős a magyar deviza az euróval szemben. Ez a nemzetgazdaság egészére kiterjedő hatással bír: alapvetően befolyásolja az exportteljesítményt, a háztartások fogyasztását, az inflációs pályát, és végső soron a bruttó hazai terméket (GDP).A GKI elemzésében a forint erősödésének növekedésre gyakorolt rövid és hosszú távú hatásait vizsgálja meg saját modellszámításai alapján.

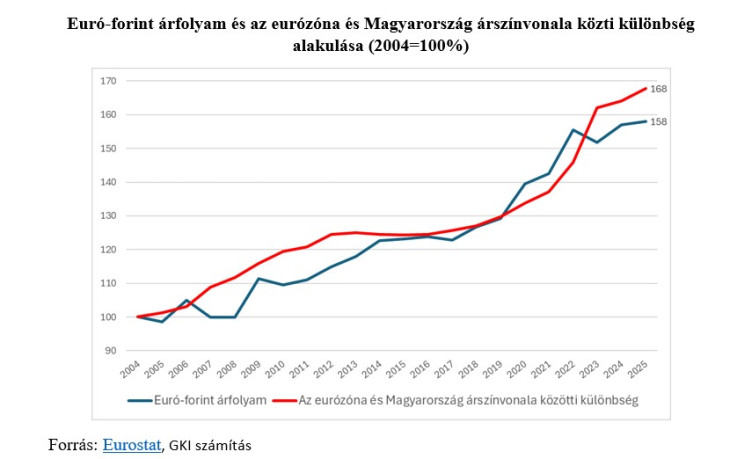

A 2004-es uniós csatlakozás óta 2024-ig a forint euróval szembeni árfolyamát alapvetően az eurózóna és Magyarország közötti inflációs különbség mozgatta. Ez a gyakorlatban azt eredményezte, hogy a hazai fizetőeszköz olyan mértékben értékelődött le, amennyivel a magyarországi áremelkedés üteme meghaladta az euróövezet áremelkedését. 2004 óta 68 százalékkal növekedtek jobban az árak nálunk, mint az eurózónában, miközben a forint 58 százalékkal értékelődött le az euróhoz képest. Ugyanakkor 2023-tól a két mutató elkezdett szétválni, azaz az eurózónához képesti magasabb hazai infláció egyre kevésbé tükröződött az árfolyam változásában (vagyis a forint relatíve felértékelődött). 2025-ben 2,3 százalékpont volt az eurózóna és Magyarország adatai közti inflációs különbség, míg az euró éves átlagos árfolyama 395,3-ról csupán 397,8-ra emelkedett, amely mindössze 0,6%-os növekedés. 2025-ben 10 százalékpont lett a különbség a két mutató között.

Az árfolyam erősödése időbeli eltéréssel ellentétes gazdasági folyamatokat indít el rövid- és hosszú távon. A folyamat kezdeti, rövid távú hatásai a háztartások számára kedvezőek, hiszen az erősödés elsődleges hatása az importárak csökkenésében és ezáltal a fogyasztói árindex (infláció) mérséklődésében nyilvánul meg. Az alacsonyabb fogyasztói árak növelik a reáljövedelmet, ami a lakossági fogyasztás bővülését vonja maga után. Ezzel a folyamattal párhuzamosan egy lassabban begyűrűző ellentétes irányúhatás jelenik meg az exportban. Miközben itthon a hazai devizában mért költségek emelkednek, az erősödő forint miatt egyre kevesebb forintban mért bevétel keletkezik a külső piacokról ugyanakkora exportvolumen mellett. Vagyis a hazai deviza erősödése a versenyképességet mérsékelheti a nemzetközi piacokon. Ez különösen azokat a belföldi tulajdonú exportáló vállalatokat érinti fokozottabban, akiknél a hazai beszállítási arány és a bérköltség magas (magas belföldi hozzáadott értékű, exportorientált szektorok). A javarészt importból dolgozó nagy multinacionális cégeknél, amelyek költségeinek csak kisebb része merül fel forintban, ez a hatás kisebb mértékben jelentkezik.

A hazai piacra termelő magyar cégeknek nemcsak a növekvő bér- és egyéb költségekkel kell számolniuk, hanem azzal is, hogy az olcsóbbá váló importtermékek miatt fokozódó árversennyel szembesülnek saját piacukon az importtal szemben. Emellett a szektort is érintik a változások. A külföldiek számára magasabb árakkal jár Magyarország, így mérséklődhet az ország turisztikai vonzereje, miközben a magyarok számára olcsóbbá válik a külföldi utazás. Amennyiben ezt a versenyképesség változást nem kompenzálja a termelékenység érdemi javulása, a forint erősödése hosszú távon a GDP növekedési ütemét mérséklő hatást gyakorolhat, szemben az inflációcsökkenés gyorsan jelentkező, de átmeneti jellegű előnyeivel.

A GKI modellezési eredményei azt mutatják, hogy a forint 1 százalékpontos erősödése a következő negyedévben +0,4 százalékponttal, a második negyedévében +0,1 százalékponttal járul hozzá a gazdasági növekedéshez a fogyasztói árak mérséklődése (és így a fogyasztás növekedése) miatt.

Szintén pozitív hatású a gazdasági növekedés szempontjából, ha az erős forint egyben csökkenő kamatszintet is jelentene, mivel a mérséklődő kamatok élénkítenék a beruházásokat. Azonban az erős forint jelenleg éppen a magas kamatszintnek köszönhető, így ez a hatás nem érvényesül.

A 3. negyedévtől kezdve (-0,2 százalékpont) a hatás előjele megfordul, és a forinterősödés már mérsékli a gazdasági növekedés ütemét. A továbbiakban a mérséklő hatás növekvő mértékű (mínusz 0,3-0,4 százalékpont/negyedév). Ennek oka, hogy a korábbi, magasabb árú importkészletek fokozatosan kifutnak, így egyre alacsonyabb árú behozatal jelenik meg. Az intenzívebbé váló árversenyben a hazai cégek jövedelmezősége mérséklődik, így teljesítményük visszaesik (annak ellenére, hogy a termelésükhöz felhasznált import költsége náluk is mérséklődik). Ez, valamint az exportra (is) termelők helyzetének változása az export csökkenésén keresztül a külkereskedelmi egyensúlyt is befolyásolja (a nettó export csökken), ami szintén GDP mérséklő hatású.