Jelentősen rontotta jövő évre vonatkozó előrejelzését a Kopint-Tárki, részben a hazai gazdaságpolitikával szembeni nagyfokú bizalomvesztés, részben a világgazdasági feltételek romlása miatt, míg idén továbbra is 4 százalékos gazdasági növekedést vár Magyarországon – közölte a kutatóintézet az őszi konjunktúrajelentését bemutató sajtótájékoztatón.

Az intézet idei harmadik előrejelzése szerint jövőre a korábban prognosztizált 3 százalékkal szemben mindössze 0,5 százalékos lehet a bővülés, de rosszabb forgatókönyv érvényesülése esetén a 0,5 százalékos visszaesés, azaz a recesszió sem zárható ki.

Palócz Éva, az intézet vezérigazgatója elmondta, hogy szinte biztos a jövő év első és a második negyedévének nagyon rossz mutatója, itt a legvalószínűbb a negatív kimenet, a második félév eredménye pedig egyfelől a világgazdasági feltételek alakulásán, és a magyar gazdaságpolitika erre adott reakcióitól nagyban függ majd.

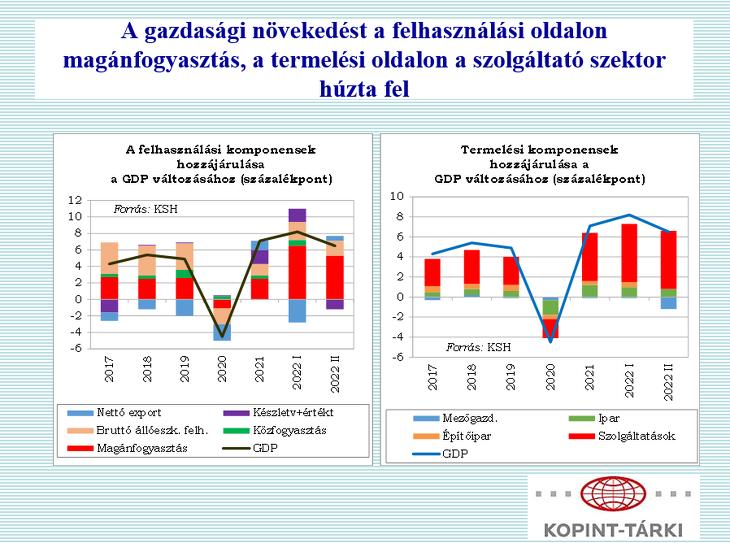

2022 második negyedévében a GDP-növekedés éves üteme csak mérsékelten lassult, 6,5 százalékra. Ez egyrészt annak tudható be, hogy a magánfogyasztás nagyon nagy mértékben járult hozzá a növekedéshez, noha júniusban már érezhetővé vált a fogyasztási kedv és képesség lanyhulása.

A fogyasztás a továbbiakban még erőteljesebben visszaesik, hiszen a lakosságnak juttatott költségvetési pénzek fokozatosan elfogynak, illetve amit nem költöttek el, azt megeszi az infláció. A lakosság vásárlóerejét a részleges rezsiemelés szintén jelentősen csökkenti. Júliusban még a bérek 15 százalékos nominális növekedése volt éves szinten tapasztalható, ami ekkor reálkereset növekedést jelentett, azonban az év egészét tekintve ez már nem jellemző. Noha a foglalkoztatottak száma jelenleg még növekszik, a reálbértömeg hónapról hónapra csökken, ahogy az infláció egyre magasabb. A háztartások megtakarításai csökkennek, finanszírozási képességük romlik.

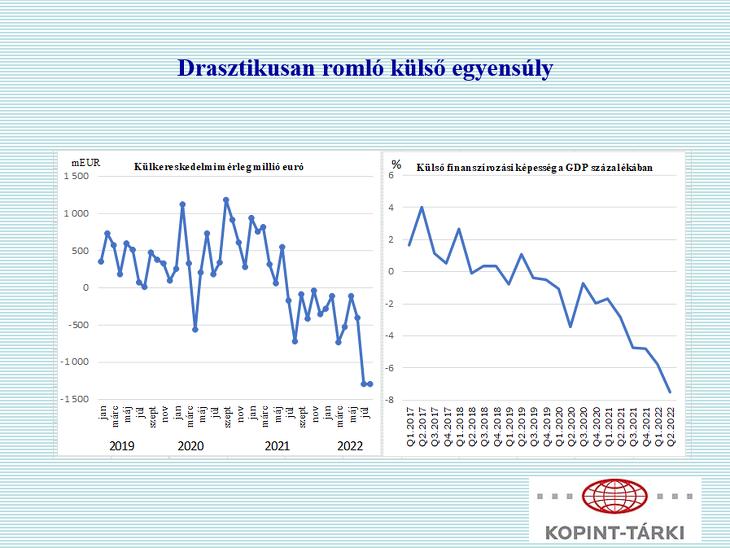

2022 első felében az áru- és szolgáltatás-külkereskedelemben Magyarország cserearányai 6 százalékkal romlottak az előző év azonos időszakához képest. Ez a folyamat már 2021-ben elkezdődött, az energiaárak pandémia utáni megugrásának következtében, ami mutatja, hogy az energiaárak nem az ukrajnai orosz invázió miatt kezdtek el növekedni, hanem már jóval azt megelőzően.

A külkereskedelmi egyensúly romlásához hozzájárultak a belföldi fogyasztás élénkítésére irányuló kormányzati lépések, például az üzemanyagár-stop.

Különösen aggasztó a külkereskedelmi mérleg utóbbi kéthavi 1,3 milliárd eurós hiánya, ami akár 9 milliárd eurós hiányt is jelezhet az egész évre vonatkozóan. Ezzel összefüggésben a gazdaság külső finanszírozhatósága is nagyon érzékennyé vált. Az államháztartás hiányát a GDP 6,1 százaléka körülire várja az intézet.

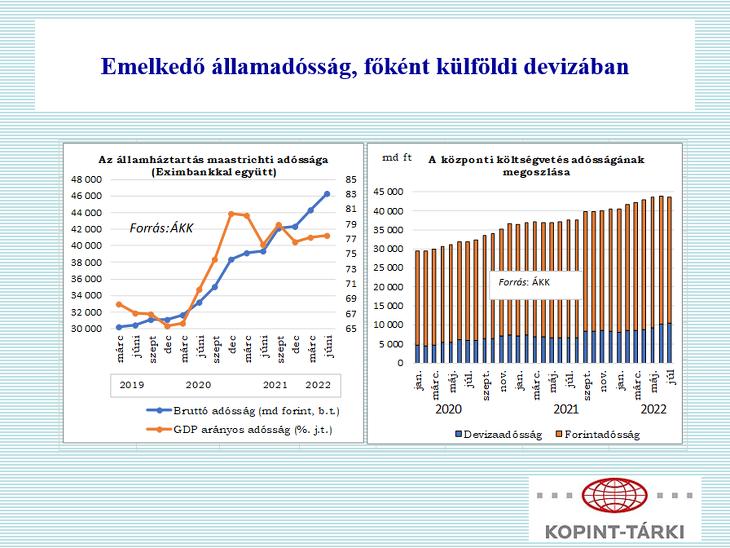

Mindennél komolyabb problémát jelent a magyar államadósság növekedése, amely 2022 első félévében decemberhez képest négyezer milliárd forinttal emelkedett, azaz fél év alatt annyival, mint az előző év egészében, és év végére a hatezer milliárd forintot is meghaladhatja.

Eközben az adósságon belül a devizában fennálló adósság aránya is jelentősen nőtt. Noha a GDP-arányos államadósság viszonylag kevéssé emelkedett, ennek oka, hogy a GDP nominális szintje – a magas GDP-deflátor és a magas infláció miatt – jelentős mértékben nőtt. Finanszírozni viszont nem a GDP-arányos államadósságot, hanem magát az államadósságot kell majd a pénzpiacról – jegyezte meg az intézet vezérigazgatója. Mindezt az államadósságot a rohamosan növekvő állampapír hozamokon kell megfinanszírozni. Hétfőn történt, hogy a tízéves magyar állampapír hozama átlépte a 10 százalékot, de azóta is tovább emelkedett: keddre 10,27 százalékra. Ez Európában, már a román hozamot is jócskán megelőzve a legmagasabb. Látható azonban, hogy a többi lejáraton is rohamosan növekednek a befektetők által elvárt hozamok.

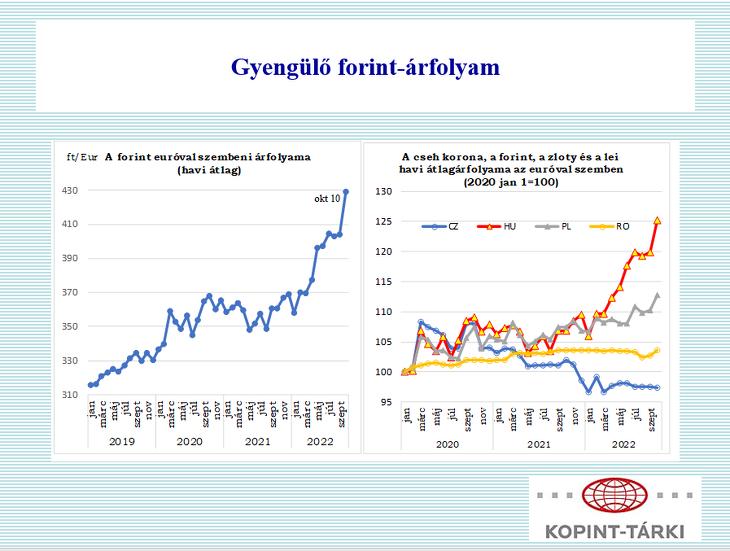

A külkereskedelmi mérleg hiányának és a költségvetés hiányának problémája a gyengülő árfolyammal csúcsosodik ki – melyet tovább ront az uniós helyreállítási pénzekről szóló megállapodással kapcsolatos bizonytalanság. Mindez megtestesül a magyar deviza árfolyamában, amely jelentősen elszakadt a térség más devizáinak árfolyammozgásától. Ez mutatja, hogy nem az energiaválság, nem az orosz-ukrán háború, nem más válság, hanem kifejezetten a magyar devizával és gazdaságpolitikával szembeni befektetői bizalmatlanság az, ami a forint árfolyamát a gyengülés irányába hajtja. Költségvetési és gazdaságpolitikai lépésekre lenne szükség ennek a romló tendenciának a megállítására, ebben a monetáris politika önmagában tehetetlen, ezért az alapkamat további emelését sem tartják célravezetőnek, a ciklus lezárásának módja viszont az intézet szerint nem volt szerencsés.

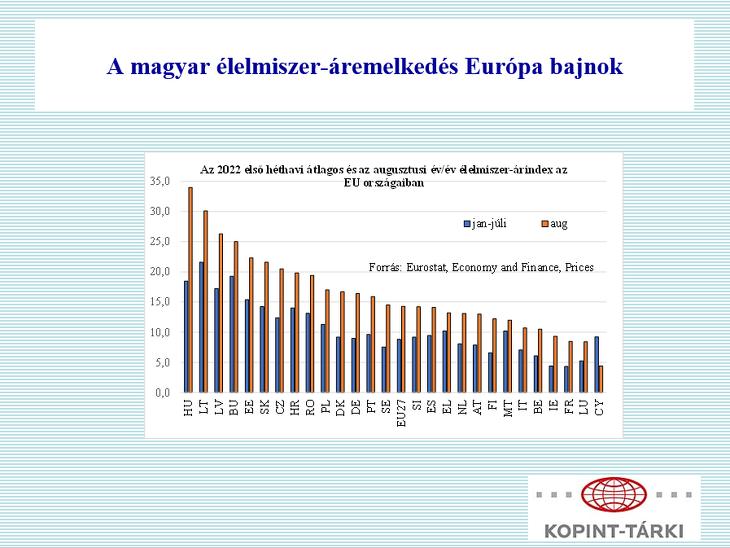

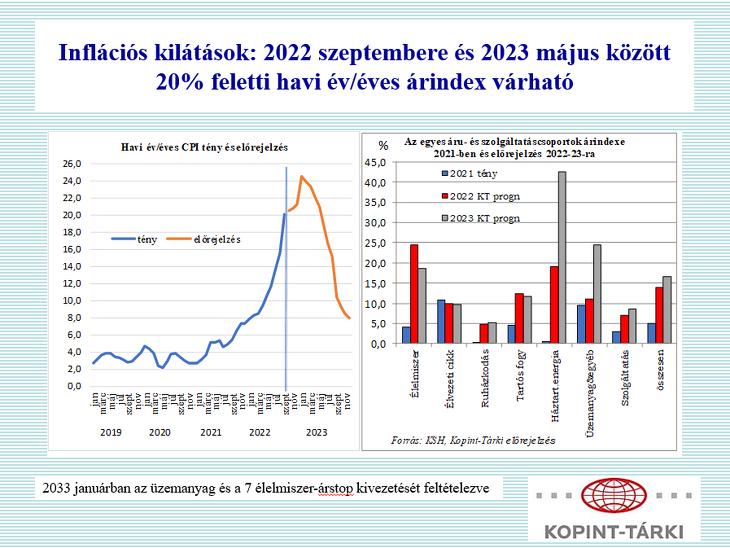

Az infláció a három balti ország után Magyarországon a legmagasabb augusztusban, de elmondható az is, hogy ebben a hónapban itthon volt a legmagasabb az árnövekedés az első hét hónap átlagához képest, azaz a felfelé irányuló dinamika nálunk a legnagyobb. Az élelmiszerárak emelkedése Magyarországon messze a legnagyobb, szeptemberben 35 százalék fölé emelkedett az árindex az előző év azonos időszakához képest a KSH adatai szerint.

Az idei évre vonatkozóan az infláció átlagos mértékét 14 százalékra becsüli az intézet, ami nagyjából megfelel a piaci konszenzusnak. Az intézet viszont jövőre sem vár fogyasztói árindex csökkenést, hanem növekedést, 16 százalék körüli átlagos éves inflációt valószínűsít, amely januárban tetőzhet, majd folyamatosan csökkenhet, az év végére 8 százalék körüli vagy némileg az alatti szintre. Mindez 0,5 százalékos GDP-növekedéssel számolva érvényes, ennél rosszabb jövő évi gazdasági teljesítmény, vagy recesszió esetén, valamivel gyorsabb árindex csökkenést, és decemberre 6-7 százalék körüli inflációt feltételez az intézet.

Az inflációs kalkuláció során feltételezik az üzemanyagár-stop januártól való kivezetését, hiszen nem tartható helyzet, hogy miközben az élelmiszerek forgalma két hónapja csökken, addig az üzemanyag-fogyasztás 20 százalékkal magasabb, mint egy évvel korábban volt. Ez a pazarlás erősen megjelenik például a folyó fizetési mérleg romló tendenciájában, és más piaci zavarokban is.

Az élelmiszerár-stop kivezetése nem okoz számottevő változást az infláció alakulásában, egyrészt a hét termék kis kereskedelmi súlya miatt, másrészt azért, mert a kereskedők már egyéb termékeikben kompenzálták ezeken a termékeken keletkezett profitveszteséget és az extraprofitadó plusz terheit. Ennek a hét termék árának a felszabadítása pedig később nem okoz majd árcsökkenést a többi termék esetében.

Világgazdasági kilátások

Az EU-27 esetében az idén 2,8 százalékos, jövőre 0,5 százalékos GDP-bővülést jelez előre az intézet. Ezen belül Németországban nyár óta jelentősen romlottak a gazdasági kilátások. A legfrissebb előrejelzések szerint a német GDP az őszi-téli hónapokban csökkenni fog, s míg az idén kismértékű, 1,6 százalékos GDP-bővülés várható, addig jövőre negatív lesz ez a mutató.

A világgazdasági kilátások a nyár óta jelentősen romlottak – hangsúlyozta Nagy Katalin, az intézet munkatársa. Az év közepére a magas infláció, a továbbra is fennálló szállítási szűk keresztmetszetek és az orosz-ukrán konfliktus eszkalálódása következtében a globális növekedés jelentősen lelassult. Ehhez még hozzájárult Kína no-COVID politikája, ami szintén fékezte a globális folyamatokat. A reáljövedelmek számos országban csökkenek, ami mérsékli a magánfogyasztást, a finanszírozási feltételek egyre rosszabbak, mivel a jegybankok folytatják a monetáris szigorítást. A megemelkedett nyersanyagárak, annak ellenére, hogy az utóbbi hetekben megindult egy csökkenés, egyre inkább beépülnek a fogyasztói árakba, felfelé nyomva azokat. A béremelési követelések is fokozódnak, ami egyre erősebb bérnyomást idéz elő.

A kínálati oldalon továbbra is jellemzők a fennakadások, ami szintén az árak emelkedése irányába hat. A globális növekedés az OECD legfrissebb prognózisa szerint az idén csak 3 százalék lesz, s jövőre 2,25 százalékra lassul, s a lefelé mutató kockázatok erősödnek. Az infláció várhatóan jövőre sem igazán mérséklődik, így a magas árakkal a prognózisidőszakban együtt kell élni. Az ellátási bizonytalanságoktól való félelem a fogyasztói árakat magasan tartja, s mind a magánháztartásokat, mind a vállalkozásokat egyre nehezebb helyzetbe hozza. A fiskális politika mozgástere beszűkült, így a különböző sokkhatásokat csak részben tudja ellensúlyozni.

A világkereskedelmi folyamatokat az orosz-ukrán háború csupán kis mértékben akasztotta meg. Jelenleg a nyersolaj, illetve az ipari fémek világpiaci árai nagyjából a háború előtti szinten mozognak. A nem energiahordozók piacán a nyári hónapok aszályos időjárása és az ukrán gabonaszállítás körüli bizonytalanságok még emelték a globális nyersanyagárakat, majd egy piaci korrekció következett be, és az árak mérséklődni kezdtek.

Az Európai Unió külső környezetében is egyre inkább látszanak a növekedéslassulás jelei. Az USA-ban a gazdasági növekedés az év első felében a tavalyi év második feléhez képest visszaesett. Az idei GDP növekedés 1,5 százalékkal mérsékelt marad, s jövőre is inkább stagnálás várható. 1990 óta nem fordult elő, hogy Kína legyen az ázsiai és csendesóceáni térség leglassabban növekvő gazdasága. A 2021. évi 8,1 százalékos GDP bővülést követően az OECD szakértői 3,2 százalékos kínai növekedést várnak az idei évre, míg 2023-ra kicsivel 4 százalék feletti növekedés várható.