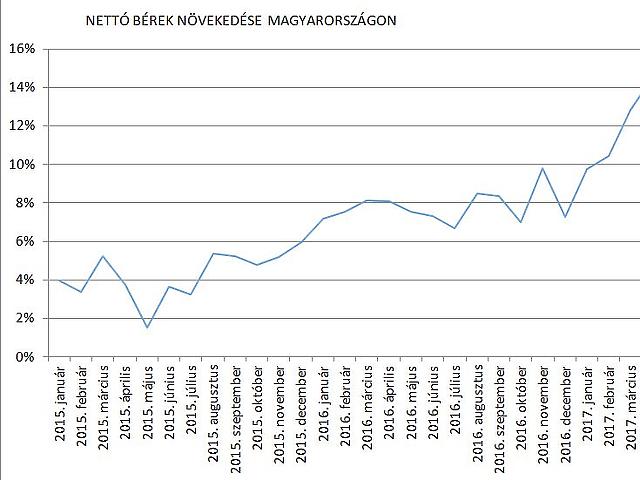

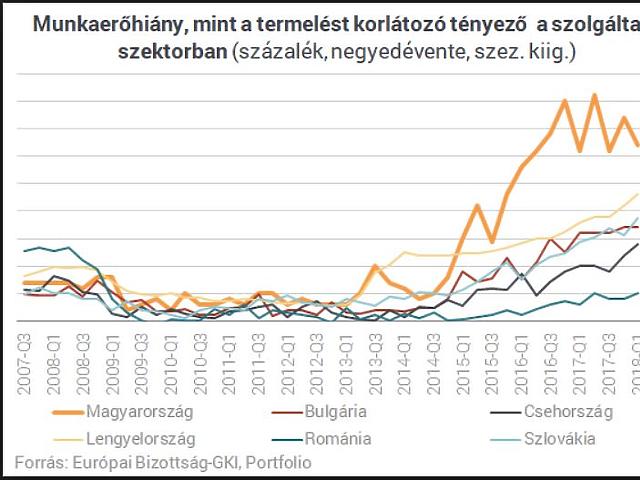

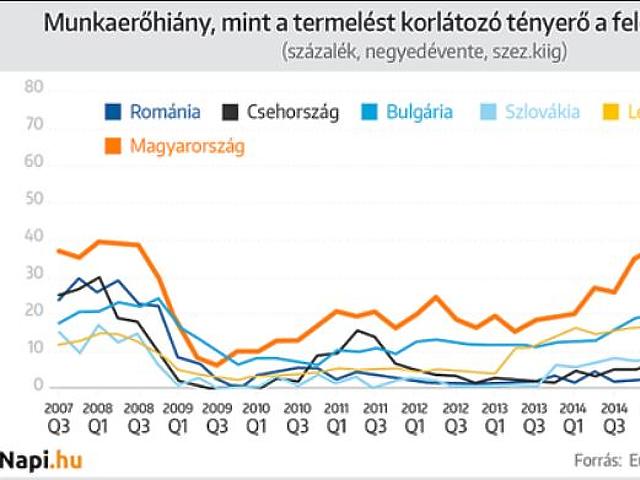

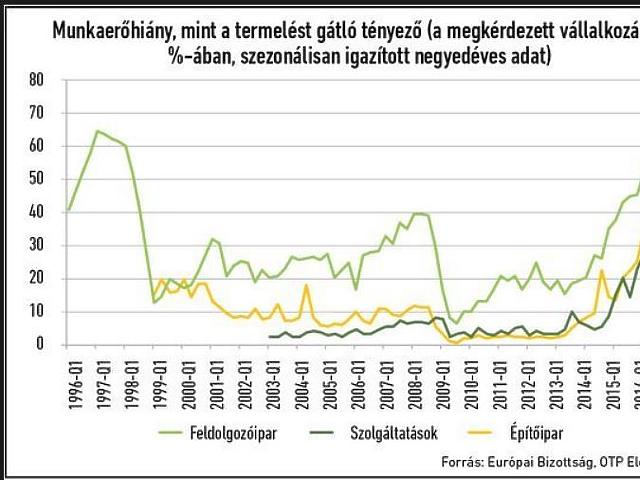

A modern Magyarország történetében még egyszer sem látott munkaerőhiány

elkerülhetetlenné teszi a bérek további dinamikus, kétszámjegyű

emelését, ami viszont kikényszeríti a termelékenység növekedését,

egyrészt az alacsonyabb termelékenységű munkahelyek megszűnésén,

másrészt a felfutó vállalati beruházásokon keresztül. Magyarán: bért

emelni muszáj ha nincs munkás, ami miatt a gyenge cégek elhullanak, az

erősek pedig amit még lehet gépesítenek, azaz a bérnövekedés MIATT lesz

termelékenységnövekedés.

Ebből a feltételezésből több dolog is következik: ha alul van becsülve a

jövőbeli bérnövekedés, akkor alul van becsülve a lakossági fogyasztás,

és ebből adódóan a várható GDP-növekedés üteme is (4-5% simán lehet a

következő 2-3 évben). A bérnövekedést a cégek egy ideig tudják

finanszírozni a magas profitrátából, de 2019-től egyre inkább

áremelésekre kényszerülnek majd, azaz elkezd megugrani az infláció is.

Az alacsonyan tartott nominális kamatok miatt ez egyre negatívabb

reálkamatokat jelent a lakosságnak, ami miatt olyan eszközök felé

fordulnak, aminek még van valami értelmezhető hozama, ezért az

ingatlanboom folytatódik, és buborékká válással fenyeget. Az MNB ezeket

látva valószínűleg lassan normalizálni fogja a nominális kamatszintet,

de ez csak azt jelenti a növekvő infláció mellett, hogy továbbra is

erősen negatív reálkamatot fog tartani. Összességében ez egy klasszikus

inflatorikus/ciklikus/fogyasztásvezérelte boomnak tűnik, ami az elmúlt

évtizedekben már sok feltörekvő országban lejátszódott. És ha jól

érzékelem a lefutását, akkor 2020 tájékára nagyrészt eltűnik a folyó

fizetési mérleg többlete, csúcson lesz a fogyasztás, egyre gyorsulni fog

az infláció, és buborék alakul ki az ingatlanpiacon - pont mikor

elfogynak az EU-s pénzek, tehát erősen sebezhetővé válik majd a

gazdaság.

A befektetési tevékenységnek fontos eleme, hogy legyen egy szilárd

makroképünk, de az is egyértelmű, hogy ez nem szentírás: amennyiben azt

látom a következő 6-18 hónapban, hogy az alapfeltételezéseim tévesek,

akkor természetesen örömmel elengedem ezt az elméletet, addig azonban

arra számítok, hogy erős bérrobbanás mellett pörögni fog a fogyasztás,

ami egy idő után megemeli az inflációt, és alternatív lehetőségek híján

az ingatlanpiac felé tereli a pénzt - komoly buborékot építve ott.

Fontos kiemelni, hogy amennyiben egy külső sokk (nemzetközi recesszió,

stb.) éri el Magyarországot, akkor ezeket a feltevéseket gyorsan újra

kell gondolni, de szerintem ha a dolgok a jelenlegi mederben zajlanak,

akkor a fent vázolt irányba forgunk menni. Nagy kérdés, hogy mi lesz a

magyar kamatokkal és a forinttal egy ilyen forgatókönyv esetén. Az ECB

normalizációjával párhuzamosan valószínűleg az MNB is normalizálni fog,

stabil forintárfolyam mellett, viszont ha megugrana az infláció, akkor

kénytelen lesz valamivel agresszívabbá válni, ami a jelenlegi román

példát látva lassan gyengülő forintot és emelkedő kamatokat jelenthet

majd 2019-20-ban...