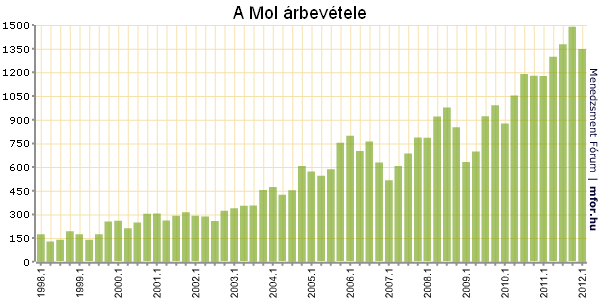

1348,3 milliárd forintos árbevételt ért el az idei év első három hónapjában a Mol-csoport, ez 15 százalékkal volt magasabb az egy évvel korábbinál, de elmaradt a tavalyi negyedik negyedév 1489,2 milliárd forintos forgalmától - derül ki a kedd hajnalban megjelent tőzsdei beszámolóból.

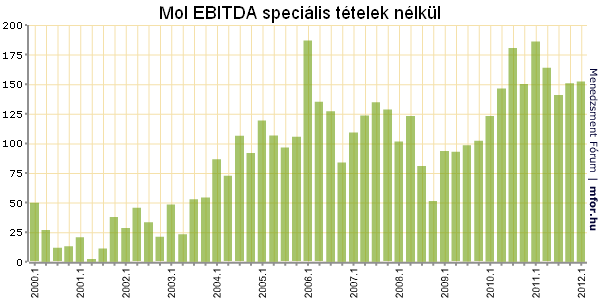

Az EBITDA 157,4 milliárd forintot tett ki, ami 11 százalékkal volt alacsonyabb, mint egy évvel ezelőtt, míg a speciális tételek kiszűrése után mért 175,2 milliárdos érték már csak 6 százalékos csökkenést mutatott 2011 első negyedévéhez képest. A fenti számok egyébként egy hajszállal meghaladták az előzetes várakozásokat, az elemzők kicsivel 150 milliárd forint feletti EBITDA-val számoltak.

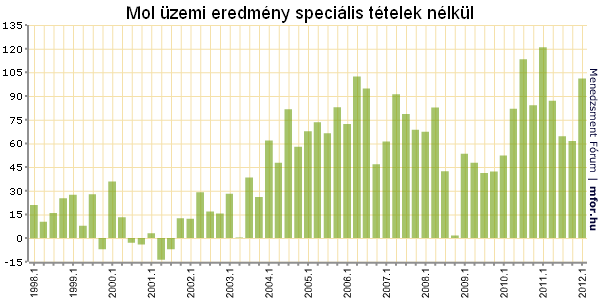

Az üzleti eredmény speciális tételek nélkül 101,1 milliárd forintot tett ki, ami 17 százalékkal maradt el az egy évvel ezelőttitől. Ugyanakkor a szakemberek ennél lényegesen nagyobb visszaesést prognosztizáltak, 70 milliárd környékére várták az üzemi eredményt. A cég nettó eredménye az egyszeri tételek nélkül 83,2 milliárd forintot mutatott, ami 16 százalékos csökkenésnek felelt meg.

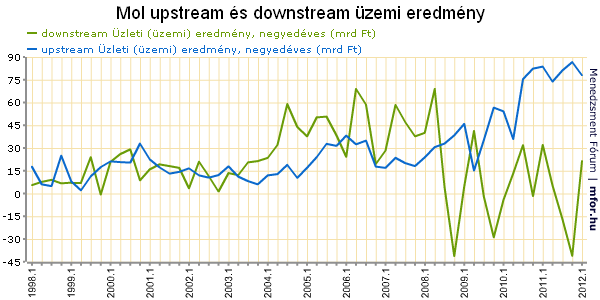

Vagyis összességében a fő számok mindegyikében csökkenő eredményességről számolt be a Mol az első negyedévben, de a visszaesés mértéke talán kisebb volt a vártnál. A társaság gyorsjelentése szerint a visszaeső eredmény mögött elsősorban az upstream üzletág (kutatás-termelés) alacsonyabb termelése és a downstream (feldolgozás-finomítás) esetében a tovább romló külső környezet állt. Ugyanakkor a cég kiemeli, hogy az eredmény 60 százalékkal magasabb a tavalyi negyedik negyedévinél, miután a feldolgozás ismét nyereséges lett a 2011 végén tapasztalt jókora veszteség után.

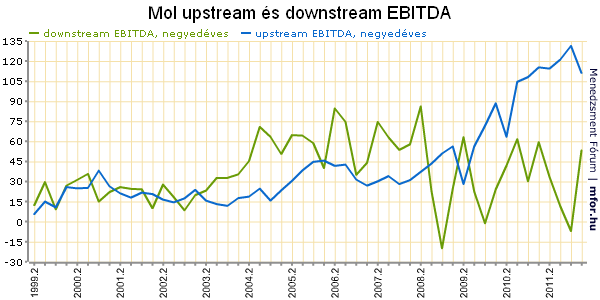

Számszerűsítve az látszik, hogy az upstream üzletág esetében az EBITDA 111 milliárd forint volt a speciális tételek nélkül, ami 5 százalékos csökkenést jelentett az egy évvel korábbihoz képest. A downstream ugyanebben a mutatóban 53,3 milliárd forintot ért el, ami 20 százalékos visszaesést jelentett év/év alapon, viszont jelentősen magasabb volt a tavalyi negyedik negyedév 5,4 milliárdos veszteségénél.

Az üzleti eredmény a kitermelés esetében 78 milliárd forint volt, ami 11 százalékos visszaesésnek felelt meg, a downstreamnél ennél lényegesen nagyobb, 45 százalékos volt a csökkenés a tavalyi első negyedévhez képest.

Az év egészét tekintve több kihívással is szembe kell néznie a társaságnak: a kitermelés kapcsán az okozhat gondot, hogy az INA már február végén úgynevezett "force majeure"-t jelentett be, mivel Szíriából tavaly október óta nem érkezett bevétele. Ez gyakorlatilag a vis majornak felel meg, az országban uralkodó politikai bizonytalanság miatt a Mol a közeljövőben nem is számol bevétellel Szíriából.

A finomításban hosszabb ideje a romló piaci környezet okoz gondot többek között a magyar olajcégnek is, erre válaszul a Mol most bejelentette, hogy egy új programot indít, mely egyszerre koncentrál a bevétel maximálására és a költségek csökkentésére. Az Új Downstream programtól 2012-2014 között a társaság 500-550 millió dolláros EBITDA-növekedést vár. A program magában foglalja az értéklánc és a termékek optimalizálását, az energia- és karbantartási költségek csökkentését, a nagy- és kiskereskedelmi szinergiák hatékonyabb kiaknázását, az új értékesítési lehetőségek felkutatását a petrolkémiai szegmensben, illetve a hatékonyságjavítást.

Az egyik legfontosabb költségelem, az energiaköltség, melynek racionalizálása a legnagyobb mértékben járul hozzá a költségcsökkentéshez. Ezen a területen többek között a rugalmasság növelésére, az energiaforrások diverzifikálására, az energia beszerzési árának illetve az energiafelhasználásnak a csökkentésére fókuszál majd a Mol. Jelentős EBITDA-javulást várnak a hatékonyabb fenntartási és karbantartási munkálatoktól. "Meglévő eszközeink további optimalizálása, a szénhidrogén-veszteség hatékonyabb menedzsmentje, az üzleti folyamatok felülvizsgálata illetve a szervezeti struktúra karcsúsítása szintén a legfontosabb költségcsökkentési lépések között szerepel" - olvasható a gyorsjelentéssel egyidőben közölt tőzsdei tájékoztatóban.

A bevétel növekedést illetően a nagykereskedelmi és kiskereskedelmi stratégiák megvalósításával értékesítési tevékenységünk további optimalizálására törekszik a társaság. A kelet-közép európai régióban már megnyert piacaik növelése a cél, különösen nagy hangsúlyt fektetve a régió növekvő, déli országaira. A racionalizált petrolkémiai termékportfólió és olyan, az értékláncmenedzsment által vezérelt akciók, mint a hatékonyabb készletgazdálkodás szintén jelentős részesedéssel bír a megcélzott bevétel-növekedésben.

„Várhatóan kihívásokkal teli év lesz a 2012-es esztendő is, elég ha csak a Szíriában bejelentett „force majeure”-ra, vagy a finomítói és petrolkémiai üzletágakban uralkodó nehéz környezetre gondolunk. Mindazonáltal úgy véljük a Mol jó helyzetben van ahhoz, hogy kiemelkedő növekedést érjen el középtávon. Jelentős energiát fordítunk a Magyarországon, Horvátországban és Irak kurdisztáni részén folyó kutatási tevékenységünkre, amivel párhuzamosan felgyorsítjuk beruházási programjainkat Oroszországban és Kazahsztánban is új készleteink felszínre hozatala érdekében" - mondta az eredmények kapcsán Hernádi Zsolt elnök-vezérigazgató.

Beke Károly

mfor.hu