Kétségtelenül benne volt a pakliban, hogy az MNB monetáris tanácsa kamatot csökkent kedden, ezt a piac egy része árazta is, az elemzők egy része várta is. Mindazonáltal igencsak nagy megrökönyödést váltott ki a 25 bázispontos vágás az inflációs jelentés tükrében. A szintén a jegybank által kiadott anyagból az olvasható ki, hogy még szinten tartott kamatokkal is csak nehezen sikerülhet belátható időn belül célhoz szorítani az inflációt, idén 5,8 százalékos, jövőre 5 százalékos lesz az átlagos infláció. A lépésnek így nagyon rossz optikája van. Nem csoda, hogy a legtöbben úgy értékelik, a monetáris tanács félretette elsődleges, hovatovább törvényben rögzített feladatát: az infláció kordában tartását. Az kétségtelen, hogy más megfontolások állhatnak a csökkentés mögött, nem az infláció. E téren azonban a monetáris tanácsnak (legalábbis a többséget adó galamb tagoknak) kommunikációs elmaradásuk van.

A Raiffeisen elemzői úgy ítélik meg, hogy a keretrendszer új elemeit, a tanács (legalábbis a többséget adó galamb tagok) érvrendszerét homály fedi. Mindaddig, amíg a kommunikáció nem lesz intenzívebb, a látszatból lehet csak ítélni. Ebből pedig a Raiffeisen szakemberei szerint egyelőre valami olyasmi rajzolódik ki, hogy a döntést leginkább a piacok befolyásolják: ha a kockázati megítélés nem romlik érdemileg, a forint relatív stabil, a hozamok nem szállnak el, akkor csökkenteni fognak legközelebb is - ez inkább egy árfolyam-targetálás rendszere. Ezzel az a baj, hogy mostanában a piaci árfolyamokat javarészt a globális tényezők befolyásolják, és hetek alatt nagyot tudnak fordulni. Ez pedig a közép-távú kiszámíthatóságát nagyban rontja a monetáris politikának. Félő, hogy ad-hoc döntések sorozatává silányul, mint a fiskális politika. Vegyük például a kamatpiacot: most szinte minden döntésre 25 bázispontnyi csökkentés van árazva az év hátralévő hónapjaira, ami 5,75 százalékra hozná év végére a kamatot. De ha az eurózóna válságainak hullámain kialakul egy kockázatkerülő hangulat, a várakozás azonnal átalakulhat akár kamatemelésbe is. Ez a fajta volatilitás nem tesz jót a gazdasági környezetnek. Eddig csak kis mértékű forint-gyengülést okozott a 25 bázispontos csökkentés, de ez sok információt nem hordoz magában: érthető, hogy az aktív piaci szereplők nem a monetáris politika horgonyszerepével foglalkoznak.

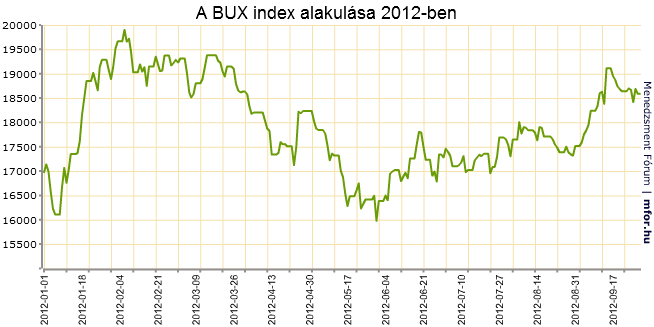

A hét elején meglehetősen csendesen zajlott a kereskedés a részvény piacon. Folytatódott az előző héten megkezdett lassú korrekció. Láthatóan a Monetáris Tanács 25 bázispontos kamatvágása sem hatott az árfolyamokra. A BUX szerdán felhagyva a két hete tartó oldalazással letörte a 18500 forinton lévő támaszát, azonban ez nem bizonyult szignifikánsnak, így már másnap visszatért a korábbi szintre. Úgy tűnik, itt próbálja konszolidálni magát, amely egy jó bázisa lehet a további emelkedésnek. A mozgóátlagok keresztezéséből kialakult „golden cross” jelzés emelkedést prognosztizál. Heti szinten a 200-as mozgóátlagról lepattant 3 hete, amely továbbra is komoly ellenállást képez, ennek áttörése nem lesz egyszerű.

A Mol hétfőn bejelentette, hogy az elkövetkezendő 3 évben 300 milliárdot fog befektetni Magyarországon, főként szénhidrogénkészlet-kutatási és mezőfejlesztési projekteket, a kereskedelmi és a finomítási tevékenységeket támogatva. A papír árfolyama a hírre nem reagált jelentősen, bár a jövőben ez még pozitív hatással lehet rá. Azonban egyelőre a magyarországi kitettsége nem feltétlen előny a cég számára. Amennyiben viszont az új dollárkötvények kibocsátása sikeres lesz, újból megpróbálhatja áttörni a 19000 forintot, és egészen 20000 fölé emelkedhet. Hét közben megpróbált elindulni felfelé, de pénteken visszakorrigált a kiindulási szintre.

Az OTP szintén folytatta a 4100 forintos csúcsról történő korrekciót. A héten írtak alá egy megállapodást Portugália egyik vezető bankjával, a BES-szel a kereskedelmi és befektetési banki tevékenységükben való együttműködésre. Ha ez valóban látható eredménnyel jár, gyorsan beárazzák majd az árfolyamba. A Bollinger szalagok heti szinten megfogták az emelkedést három hete, de ahogy kezdenek tágulni újra utat nyithatnak neki felfelé.

Az MTel-lel kapcsolatban újra kiújulni látszottak a félelmek, amely szerint csökkenteni fogja 40 forint környékére a fizetendő osztalékot, az ausztriai, olasz és spanyol Telekomhoz hasonlóan. Viszont ennek a veszélyét már régebb óta árazza a piac, így nem volt jelentős hatással a papírra. Az újabb kamatcsökkentés változatlan osztalék mellett kedvez az MTelnek, amely a hét második felében emelkedésnek is indult emiatt. Bár ezt ellensúlyozhatja a közeljövőben az állami mobilcég új frekvenciaszerzési tendere. A 430-420 forintos sáv továbbra is komolyan bekorlátozza a mozgását ilyen alacsony forgalom mellett pedig nem tud szignifikánsan kitörni.

A Richter a több hete tartó oldalazás után emelkedő forgalom mellett letörte a 39000 forintos erős támaszát. A „three black crows” gyertyaalakzat negatív kilátásokat ad a papírnak, amely ha letöri a 38000 forintot egészen gyorsan a 200 napos mozgóátlagig eshet az ott elterülő űrben.

mfor.hu