Ismét rekordszint környékén az euró/forint, az árfolyam átlépte a 336 forintos határt is. A hírportálok ezt rövid távon a napi eseményekkel magyarázzák, mint például a rossz német makroadatokkal (beszerzési menedzserindex, feldolgozóipar megrendelései), amelyek a magyar gazdaságra is hatással lehetnek.

Hosszabb távon azonban - már több mint egy éve - főleg az MNB ultra laza monetáris politikáját (például a nulla közeli hazai kamatszintet) és a bizonytalan nemzetközi helyzetet szokták megjelölni.

Nemrég, augusztus elsején volt 73 éves a forint, azóta inkább az időskori gyengeség jeleit mutatja. De mi történt a forinttal valóban hosszú távon, évtizedek alatt?

1. Amikor majdnem megduplázódott az euró

Az első ábrán az euró/forint látható 1996 márciusától, amikortól csak a Tradingview adatokat közöl. Az ár 180 forintról emelkedett 335-re, ez 86 százalékos plusz. Ez 23,5 év leforgása alatt, éves szintre átszámolva azonban mindössze 2,68 százalék (1,8611^(1:23,5)-1).

|

| 1. Ábra: Az euró/forint 1996 tavasza óta (Tradingview.com) |

Azóta, legalábbis a lakosság, folyamatosan ennél magasabb kamatot tudott elérni forintban, még a legutóbbi, sovány kamatú években is. Sőt, rendszerint több százalékponttal magasabbat az inflációnál. Így jól látszik, hogy hosszú távon forintban jobban megérte takarékoskodni, mint euróban. De a múlt nem garancia a jövőre.

2. Három korszak volt

A forint ugye nem volt mindig szabadáras, még a piacgazdaságban sem. Az első ábrán meg lehet különböztetni három időszakot: a kilencvenes években meredeken emelkedett az árfolyam, azaz gyengült a forint. Nem is csoda, az infláció is évi tíz százalék körül volt sokáig.

A kilencvenes években egy darabig egyszeri, hirtelen, váratlannak szánt leértékeléseket alkalmaztak. (Amelyekre azonban általában mindenki számított és spekulált.) Majd csúszó leértékelést használtak, naponta ért kevesebbet a középárfolyamon számolva a forint. Majd 2001 október 1-től megszüntették a csúszó leértékelést, abban az évben először erősödött jelentősebb mértékben a forint. Csökkent a leértékelődés mértéke. Az ingadozási, vagy más néven jegybanki intervenciós sáv viszont még 2008-ig fennmaradt.

3. Lehet 385 forint az euró?

A legnagyobb egyszeri leértékelést, legalábbis a rendszerváltás után 1991. január 7-én rendelték el. Ez 15 százalékos volt, olyan, mintha holnaptól hirtelen 335 helyett 385 lenne egy euró ára.

Akkoriban a gazdaság súlyos állapotban volt, a rendszerváltás után a szocialista rendszerű vállalatokat rengeteg piaci sokk, drasztikus változás érte el. Így érthető, hogy még ugyanazon évnek a végén egy újabb, 5,8 százalékos leértékelés következett.

Forint-leértékelések, 1990-2003 |

|||

| Egyszeri | Az előre bejelentett csúszó leértékelések | ||

| 1990.01.31 | 1,00% | 95.03.16-tól | 1,9 % (napi leértékelés, mértéke 0,060%/nap) |

| 1990.02.06 | 2,00% | 95.06.29-től | 1,3 % (napi leértékelés, mértéke 0,042%/nap) |

| 1990.02.20 | 2,00% | 96.01.02-tól | 1,2 % (napi leértékelés, mértéke 0, 040%/nap) |

| 1991.01.07 | 15,00% | 97.01.01-től | 1,2 % (napi leértékelés, mértéke 0,040%/nap) |

| 1991.11.08 | 5,80% | 97.04.01-től | 1,1 % (napi leértékelés, mértéke 0,036%/nap) |

| 1992.03.16 | 1,90% | 97.08.15-től | 1,0 % (napi leértékelés, mértéke 0,033%/nap) |

| 1992.06.24 | 1,60% | 98.01.01-től | 0,9 % (napi leértékelés, mértéke 0,030%/nap) |

| 1992.11.09 | 1,90% | 98.06.15-től | 0,8 % (napi leértékelés, mértéke 0,026%/nap) |

| 1993.02.12 | 1,90% | 98.10.01-től | 0,7 % (napi leértékelés, mértéke 0,023%/nap) |

| 1993.03.26 | 2,90% | 99.01.01-től | 0,6 % (napi leértékelés, mértéke 0,020%/nap) |

| 1993.06.07 | 1,90% | 99.07.01-től | 0,5 % (napi leértékelés, mértéke 0,0163%/nap) |

| 1993.07.09 | 3,00% | 99.10.01-től | 0,4 % (napi leértékelés, mértéke 0,0133%/nap) |

| 1993.09.29 | 4,50% | 2000.04.01-től | 0,3 % (napi leértékelés, mértéke 0,0098%/nap) |

| 1994.01.03 | 1,00% | 2001.04.01-től | 0,2 % (napi leértékelés, mértéke 0,00654%/nap) |

| 1994.02.16 | 2,60% | 2001.10.01-től | Az előre bejelentett csúszó leértékelés megszüntetése |

| 1994.05.13 | 1,00% | 2003.06.04 | A sávközép 2,26 %-os eltolása a a +/- 15%-os ingadozási sáv változatlanul hagyásával |

| 1994.06.10 | 1,20% | ||

| 1994.08.05 | 8,00% | ||

| 1994.10.11 | 1,10% | ||

| 1994.11.29 | 1,00% | ||

| 1995.01.03 | 1,40% | ||

| 1995.02.14 | 2,00% | ||

| 1995.03.13 | 9,00% | ||

| (Forrás: MNB) | |||

4. És egy 446 forintos euróhoz mit szólnánk?

Az intervenciós sávot 2008 elején törölték el, mire hatalmasat erősödött a forint, nyárra 230 környékére zuhant az euró ára. Az év végén, 2009 elején viszont, a Lehman-válság kitörése után elszállt az árfolyam, és 310 fölé ugrott.

Fél éven belül mintegy harmadával nőtt az euró/forint árfolyam. Olyan, mintha most megindulna, és tavaszra 446-ig menne fel. (Persze ez csak egy példa a folyamat érzékeltetésére, nem előrejelzés. Semmi nem utal ilyen mértékű változásra, nincs válság. Mostanában nem volt extrém erősödő szakasz sem előzményként, mint akkor.)

5. Kőbe vésett árfolyamok

A szocialista, sztálinista tervgazdálkodás nem szívesen nyúlt az árakhoz. Nemcsak a kenyér, de a devizák árához sem. Az angol fontot ugyan még 1949 őszén “leértékelték” 47,31-ról 32,87 forintra, a dollár azonban 1967 végéig, közel 19 évig maradt 11,74 forint.

Hogy akkor aztán egyik napról a másikra 30-ra lökjék az árát, közel háromszorosra. Persze ez akkor keveseket érintett, mivel Nyugatra jutni sem volt könnyű, és a vállalatoknak is jobbára előírták, mit, hogyan tegyenek, adjanak, vegyenek. (A központ előírja a tervet, majd a kötött devizagazdálkodás keretében minden a jegybankon keresztül bonyolódik.)

|

| 2. Ábra: A dollár forintárfolyama 1996-tól (Tradingview.com) |

6. Mi történt az euró bevezetésétől?

Az eurót egyébként csak 1999 elejétől vezették be, de mivel fix átváltási arányok voltak, visszamenőleg is lehet kalkulálni az értékét. Mindenesetre ha a hivatalos MNB-árfolyamokhoz ragaszkodunk, 1999 január 4-én 251,43 forint volt egy euró, azóta csak 33,2 százalékos (mintegy évi 1,4 százalékos) emelkedés történt. Erre az ütemre már végképp nem mondanánk azt, hogy a forint borzasztó nagy gödörben van.

7. Mi a helyzet a dollárral?

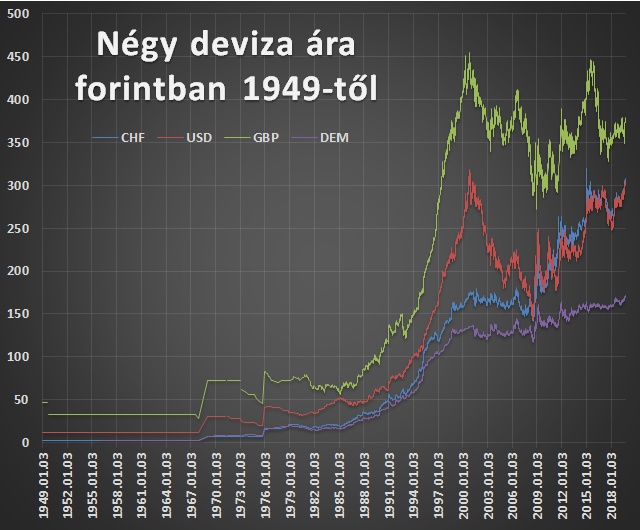

De nézzük meg a dollárt is. A dollár száz éve is megvolt, így igen hosszú időszakokra lehet vele számolni. Most történetesen 1949 január 3-tól, amikor az MNB legrégebbi adatai szerint egy dollár 11 forint 74 fillért ért.

Ma majdnem pontosan 305 forint a dollár, tehát huszonhatszorosa a hetven évvel ezelőttinek. Ez éves szinten 4,8 százalékos “hozamnak” felel meg. Kérdés, mennyi volt azóta az infláció, de hihetünk-e egyáltalán a szocialista statisztikáknak?

A dollár egyébként nincsen még történelmi csúcson, 2000 őszén ugyanis volt 310 forint felett is. (2. ábra.)

|

| 3. Ábra: Négy fontos deviza ára forintban, 1949-től (forrás: MNB) |

8. A jó öreg svájci frank

Egy svájci frank tehát 2,73 forint volt 1949 elején. Milyen érdekes, 4,3-szer annyit ért a dollár, mint a frank! Ma pedig majdnem pontosan egy az egyben váltják, 0,99 frankot kell adni egy dollárért. A frankerősödés úgy látszik, nem csak a modern kor specialitása, hanem valósággal történelmi léptékű folyamat.

Egy svájci frank ma 307,50, ez 112,6-szerese a 70 évvel korábbi 2,73 forintnak. Ez évi 6,9 százalékos emelkedés, hozam, még akkor is, ha úgy vesszük, hogy a svájci frank nem fizetett semmiféle kamatot. Ha ehhez még kamat is járult, akkor kifejezetten vonzó befektetés lehetett. (Valamint borzalmas lett volna hosszú távon svájci frankban eladósodni.)

9. Az angol font

Az angol font már 1949-ben is drágább volt, mint a többi fő deviza, méghozzá sokkal: Egy fontért 47,31 forintot lehetett kapni (vagy, egyes időszakokban, némi börtönt), a dollár vagy a frank értékének sokszorosát. Azóta sokat csökkent a különbség más vezető devizákhoz képest, ma már alig drágább az eurónál vagy a dollárnál.

A dollár, a frank, a font és a német márka (DEM) árfolyamát a harmadik ábrán foglaltuk össze. Az euró bevezetése utáni márkát úgy kaptuk, hogy az eurót elosztottuk 1,95583-al (az euró bevezetéséhez megállapított fix árfolyammal).

10. Megdrágult a cseh sör

A cseh korona 1995-ben még öt forint környékéről indult, ma már pár fillér híján 13. (De az idősebbek emlékezhetnek rá, hogy a szocializmusban két forint körül is volt a csehszlovák korona.) A szlovákok pedig bevezették az eurót.

A lengyel zloty is történelmi csúcsokon van forintban, a horvát kuna is erős. Térségünk devizái stabilitásban már a jelek szerint megelőztek bennünket.

+1. Bankókat fénymásolni?

Szkennerünk remekül elboldogult a régi, szocialista forintokkal és a pengővel is (második, harmadik kép). Nyilván ezek gyártásakor még nem létezett fénymásolás, más technikával készültek. Amikor azonban euró-bankjegyeket kevertünk közéjük (első kép, címlapfotó), megtagadta a munkát, azzal a furcsán álszent szöveggel, hogy a dokumentum “nincs megfelelően behelyezve”. (A nyomtató szoftvere ráadásul olyan oldalra irányított, ahol a listán nem is szerepelnek a szóban forgó hibakódok. /Canon, 5, 205, 155./)

Internetes fórumok szerint ez a bankjegy-hamisítás megakadályozására szolgáló híres “funkció”, de időnként más hivatalos dokumentumok is fennakadnak a rostán. Mint például anyakönyvi kivonatok.