A Magyar Nemzeti Bank Monetáris tanácsa ezúttal is változatlanul hagyta a monetáris kondíciókat, a döntés megfelelt az előzetes várakozásoknak. Az alapkamat 0,90 százalékon, az egynapos jegybanki betét kamatlába -0,15 százalékon maradt.

A nemrég megjelent közlemény nem tartalmazott lényeges, új információt, írják az Equilor elemzői. A döntéshozók megerősítették, hogy a monetáris politika normalizációjának megkezdése a tartós inflációs folyamatok függvénye. Az adószűrt maginfláció emelkedése a következő negyedévekben is folytatódhat, amelyet a Monetáris Tanács az inflációs cél fenntartható elérése szempontjából értékel. Ennek következtében az elkövetkező időszak beérkező adatai meghatározóak. A Monetáris Tanács kiemelt figyelemmel kíséri a beérkező makrogazdasági adatokat, és azok függvényében dönt a monetáris kondíciók alakításáról. A jegybank kitért rá, hogy a globális konjunktúra tartós romlása lefelé mutató kockázatot jelenthet a külső inflációs környezetre. Ugyanakkor ezen folyamatokat a tartós hazai inflációs tendenciák szempontjából értékelik.

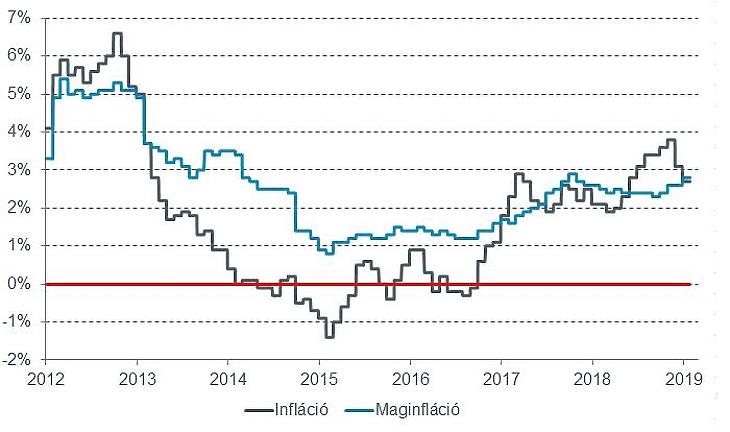

Nagy Márton, az MNB alelnöke két héttel ezelőtt a bécsi Euromoney konferencián fontos részleteket árult el a monetáris politika normalizációjának menetéről. A szakember elmondta, hogy amennyiben az adószűrt maginflációs mutató eléri, vagy meghaladja a 3 százalékos jegybanki célszintet, megkezdődik a monetáris politika szigorítása. Erre akár már az első negyedévben sor kerülhet, de mindenképpen meg fogják várni, amíg ténylegesen bekövetkezik.

Várakozásunk szerint az igazi izgalmat a március 26-i kamatdöntő ülés hozhatja, amikor - az inflációs folyamatok függvényében - fontos bejelentéseket tehet a jegybank, elsőként az FX-swap állomány csökkentéséről határozhatnak. Ezzel megkezdődhet a monetáris politika normalizálása, de az első kamatemelésre csak a negyedik negyedévben kerülhet sor. Március 28-án jelenik meg a friss Inflációs jelentés, melynek keretszámait szintén a 26-i ülést követően ismerhetjük meg.

Az inflációs nyomás - az olaj világpiaci árának csökkenése miatt - az év végére mérséklődött, de a maginfláció magas szinten maradt, és mivel ez a jegybank által elsődlegesen követett mutató, a következő hónapokban is erre érdemes figyelni. A januári - éves bázison számított - adatot február 12-én ismerhetjük meg, az előzetes várakozások szerint 2,8-2,9 százalék között alakulhat, míg a headline infláció értéke ennél némileg alacsonyabb, 2,7 százalék lehet.

A külföldi nagy jegybankok közül az Európai Központi Bank a múlt héten tartott kamatdöntő ülést, ahol nem született meglepetés, a közleményt viszont kibővítették, az eszközvásárlási program keretén vásárolt eszközökért kapott tőkét a jegybank a kamatemeléseket követően is újrabefekteti, tehát várhatóan hosszú évekig a piacon marad. Az esetlegesen bevezetendő, új TLTRO program szóba került az ülésen, de érdemben nem tárgyalták a kérdést. Pénteken csökkentették az eurózóna növekedési és inflációs kilátásait, így feltételezhető, hogy az idei évben nem indul meg a kamatemelés az EKB részéről. Az amerikai jegybank kétnapos kamatdöntő ülése holnap ér véget, a fő kérdés a jegybanki mérleg további csökkentése, miután a piacon olyan értesülések kezdtek keringeni, hogy a pénzpiaci turbulenciák és a növekedési aggodalmak miatt a Fed megszakítja a folyamatot. Egy ilyen bejelentés akár jelentős mértékben is gyengíthetné a dollárt, és növelné a kockázatvállalási hajlandóságot, ez mindenképpen jótékony hatással lenne a feltörekvő piacokra. Összességében tehát egyértelmű, hogy a nagy jegybankok felől enyhült a nyomás az elmúlt hetekben, ugyanakkor az MNB leszögezte, hogy a hazai inflációs folyamatokat tekintik elsődleges prioritásnak, így amennyiben az a célszintnél stabilizálódik, nem fognak késlekedni a szigorítással.