A koronavírus-járvány márciusban látványosan odacsapott a tőzsdéknek, világszerte óriási zuhanás volt a járvány globálissá válásakor. Az eladási cunamiban csupán néhány vállalat tudott az árral szemben úszni, amelyek azóta is jól teljesítenek. Ha a karantén időszak top 10 nyertes vállalkozását kellene megnevezni, nagyon sok szakértő említené meg a Zoom nevét, amelynek részvénye azok között volt, amelyek hatalmas árfolyamemelkedésre voltak képesek.

Persze valahol érthető, hiszen a koronavírus miatt otthoni munkavégzésre kényszerült munkavállalók mellett a távtanulás egyik fontos platformja is lett. Mindezt annak ellenére sikerült elérniük, hogy a kisebb versenytársak mellett óriáscégeknek is vannak ilyen jellegű szolgáltatásai, elég csak a Google Hangoutsra vagy ennek továbbfejlesztett változatára, a Meetre gondolni, jelentős felhasználói táborral bír a Microsoft Teams, de ott van a „jóöreg” Skype, vagy éppen a Jitsi. Miközben el kell ismerni, hogy a Zoom egy sokoldalú és praktikus szolgáltatás, nagyon sok kritika is érte adatkezelési módszerei miatt. Bár az európai jogszabályok sokkal szigorúbbak, a felhasználók így rendre azzal kellett, hogy szembesüljenek, hogy cég „kiadta” őket a hirdetőknek. Ráadásul ezen túlmutató adatbiztonsági problémák is adódtak, így több vállalat és szervezet megtiltotta az alkalmazottainak a Zoom használatát.

Ez ugyan nem volt jó reklám, de részben ez is hozzájárult ahhoz, hogy az applikáció neve elképesztő mennyiségű sajtómegjelenést generált, és a korábban csak szűk körben ismert cégből világszerte emlegetett márka lett. A Zoom kapcsán volt egy másik sajtópolémia is, a cég ugyanis- mint utólag kiderült valótlanul - azt állította, hogy 300 millió fős napi aktív felhasználói bázisuk van. Valójában ennyi konferencia kapcsolódás volt, a cég tehát mindig új felhasználónak számolta azokat, akik több online meetingen vettek részt.

A járvány ugyan nem múlt el, de úgy tűnik, a nehezén túl vagyunk, és jó eséllyel az elmúlt hónapok masszív felhasználószám növekedését követően egy sokkal alacsonyabb bővülési pályára állhat át, sőt akár az sem kizárt, hogy ha valóban olyan gyorsan javul az egészségügyi helyzet, ahogy azt sok vezető sugallja, akkor az emberek hamarosan visszatérnek az irodákba, az online konferenciabeszélgetések pedig visszaszorulnak.

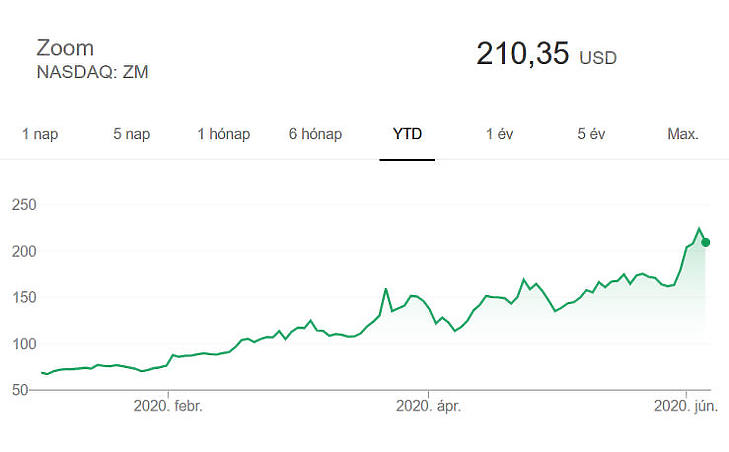

A fenti logikára azonban fittyet hány a Zoom tőzsdei árfolyama, amely hétközben kapott még egy erős lökést. A vállalat ugyanis közzétett első negyedéves számait amelyek egyáltalán nem meglepő módon kiugró növekedést jeleztek.

A cég bevétele 170 százalékkal ugrott meg, és az egy évvel korábbi 122 millió dollár helyett 328 millióra ugrott. Eközben a nyereség 27 millió dollárt tett ki, ez részvényenként 9 centet jelent, míg a bázisidőszakban csupán 200 ezer dolláros nyereségük volt.

A vállalat vezetői az eredmények kapcsán természetesen erősen hangsúlyozták az exponenciális növekedést, és erősen felfele módosították a következő időszakra várható bevételi és nyereségvárakozásukat. A második negyedévre 500 millió dolláros árbevételt valószínűsítettek, míg éves szinten 1,8 milliárd körülit. Ha utóbbi számokat megnézzük, akkor az azt jelenti, hogy a cég illetékesei az első negyedéves tényadat és az április-májusi általuk ismert bevételi adatok alapján számolt várakozása szerint 830 millió dolláros forgalma után további, de immár szerényebb 1 milliárd dollár alatti második félévet várnak. Ha a harmadik és negyedik negyedévet hasonlítjuk az április-júniusi (várt 500 milliós) időszakhoz, akkor maga a cégvezetés sem vár további forgalomerősödést az év hátralévő részére.

Tehát adott egy vállalat, amelynek a vezetői sem várnak kiugró növekedést, és az idei évben szerintük a forgalom 1,8 milliárd dollár lesz. Ezzel szemben a tőzsdei befektetők a forgalom (és nem a nyereség!) sokszorosát fizetik a részvényekért, a Zoom papírjai ugyanis 200 dollár felett forognak, ami azt jelenti, hogy a társaság összértéke 60 milliárd dollárt tesz ki. (A heti és egyben történelmi rekord 224 dollár volt.)

Még megdöbbentőbb a nyereséggel összevetni a számokat. Az említett 328 millió dolláros negyedéves forgalomhoz részvényenként 9 cent nyereség társult. Ha ez a forgalomnál erősebben növekszik és a várt 500 millió körüli további negyedévekben 20-25 centet tesz majd ki, akkor is éves szinten 70-110 cent körül lesz az egy részvényre jutó eredmény. Mindez azt jelenti, hogy ha csak nem történik valami jelenleg előre nem látható dolog (ami lehet új termék, vagy a menedzsment várakozásával ellentétben sokkal több fizető felhasználó), akkor a Zoom a mostani számok alapján 200 év alatt megtérülő befektetést jelent, ami ugye komolytalan. (És kérem ne jöjjön senki azzal, hogy a Budapest-Belgrád vasútvonal megtérülése is hasonló!)

A piacon persze nem a Zoom, az egyetlen olyan cég, amit a befektetők látszólag erősen félreáraztak a Fed és más jegybankok pénzesőjének közepette. Az oly sokszor megénekelt piaci értékítélet viszont valamikor „helyes számot” kell, hogy mutasson. Érdekes lesz látni, hogy egy újabb, a dotkom lufi kidurranásához hasonló véget látunk majd, esetleg az infláció fog elszabadulni és a devalválja a látszólagos túlértékeltséget, vagy a világ átköltözik a virtuális térbe, és ezek a vállalatok valóban beváltják a befektetők reményeit?

(Az írás a szerző személyes véleményét tükrözi, az nem számít befektetési elemzésnek vagy befektetési tanácsadásnak!)