Mikor van szó Közösségen belüli értékesítésről? Táblázat! Módosuló számlázási előírások.

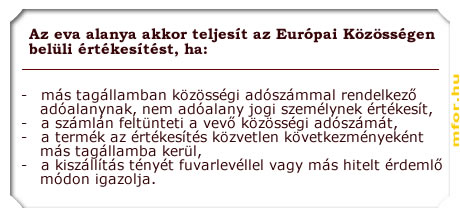

Az eva alanyoknak a Közösségen belüli termékértékesítésekről áfa-bevallást nem kell benyújtaniuk. Ezek bevétele szintén az eva alapját képezi. Be kell tartaniuk azonban az áfa-törvény előírásait a Közösségen belüli termékértékesítések és termékbeszerzések esetében. Tehát a Közösségen belüli értékesítés csak a jogszabályban erre vonatkozó feltételek fennállása esetén lehet adómentes.

Ha az evás adóalanyok Közösségen belüli értékesítése nem felel meg a mentességre feljogosító feltételeknek, akkor az áfát fel kell számítani, és az értékesítést terhelő áfa összeg is az eva alapját képezi.

Módosuló számlázási előírások

A közösségi ügyletekre vonatkozóan változtak az evás adóalany számlázási előírásai is. Az általános forgalmi adóról szóló törvény területi hatályán kívüli értékesítésről szóló bizonylaton az "Áfa-törvény területi hatályán kívüli" kifejezést, míg az áfáról szóló törvény szerinti adómentes termékértékesítésről és szolgáltatásnyújtásról kiállított számlán a "mentes az adó alól" kifejezést kell feltüntetni.

Ezen túlmenően az eva alany által kibocsátott számla adattartalmát az áfa-törvény és a külön jogszabály rendelkezései szerint kell meghatározni. Ennek következtében az adómentes. Közösségen belüli termékértékesítésről kiállított számlán erre a tényre is utalni kell a mentességi kitételben.

Az eva alany részére továbbra is a vámhatóság állapítja meg az áfát, amit termékimport, illetve új közlekedési eszköznek minősülő személygépkocsi és regisztráció-adóköteles motorkerékpár Közösségen belüli vételekor kell fizetni. Az evás adóalanyok nem értékesíthetnek olyan terméket, amelyek az áfa törvény új, 10. számú mellékletébe tartoznak.

Kerekes Anikó

Menedzsment Fórum