A kelet-közép-európai országok esetében a társulás és a vele járó szabadkereskedelem az exportvezérelt növekedési modellre való áttérés egyik lépcsője volt: bizonyosságot kínált ezen országok jövendő uniós tagságára vonatkozóan egy konjunkturális világgazdasági időszakban, amikor ezek az országok saját jogon is növekvő tőkevonzó képességgel rendelkeztek. Mindez hiányzik a mostani társulási körből: egy stagnáló uniós piacon, tagsági ígéret nélkül és meglehetősen rossz belső strukturális kondíciókkal társul három olyan ország, amelyek eddig is képtelenek voltak jelentős exportiparágakat magukhoz vonzani. Nem véletlenül, ezen államok külpiaci nyitottsága egyelőre alacsony (pl. Grúzia esetében), vagy legfeljebb közepes (Moldova és Ukrajna vonatkozásában). A nyitás értelme tehát leginkább az lenne, hogy ezek a gazdaságok az európai piacra termelő exportágazataikba jelentős tőkeinjekciót kaphassanak.

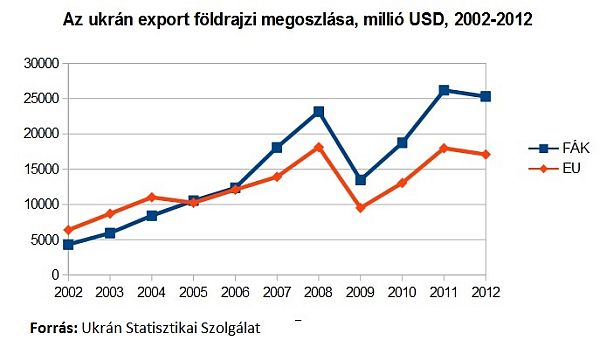

Ehhez képest az elmúlt évtized külkereskedelmi statisztikái alapján nem tűnik úgy, mintha ezek a gazdaságok közelednének az Európai Unióhoz. Így pl. az 2000-es évek ukrán gazdasági növekedése nagyobb mértékben épült az újjáéledő FÁK piacokra, mint az uniósra. Ezen belül is kiróbbanóan jól szerepelt az orosz piac: az orosz vámstatisztika szerint 2003 és 2013 között 4,44 milliárd USD-ről 15,79 milliárdra nőtt az ide irányuló ukrán kivitel. Ha pedig valakinek kétsége lenne ezen dinamika jellegéről, nem az ukrán mezőgazdasági és kohászati termékek adták a növekedés gerincét, sokkal inkább a valószínűleg máshol eladhatatlan ukrán gépipari termelés. 2013-ban az export több, mint harmadát már nukleáris gépipari, elektromos berendezések és járműipari termékek adták. Mindez egy jelentős “posztszovjet klaszter” létére utal az ukrán gazdaságon belül. Így az Európa felé kacsintgató politikai külcsín egy Belaruszhoz legalábbis részlegesen hasonló gazdasági belbecset takar. Afelől pedig kevés kétségünk lehet, hogy mi történne a belarusz gazdasággal egy gyors világgazdasági nyitás esetén...

Grúziát Moszkva korábbi kereskedelmi szankciói és blokádja “megóvta” az orosz piaci expanziótól. A 2004-ben a FÁK-on belüli listát toronymagasan vezető Oroszország majdnemhogy teljesen eltűnt a grúz exportpartnerek közül. Viszont helyét nem az Unió, hanem az olajbevételekből dagadó azeri piac vette át: egyedül ide több árut exportálnak, mint az EU egészébe. Így viszont kérdéses, hogy a 2012-ben a grúz kivitel mindössze 14,8%-át adó uniós reláció liberalizálása milyen érdemi lökést adhatna ezen gazdaságnak. Az pedig végképp vitatható, hogy egy ekkora szegmensért érdemes-e átvenni az uniós acquis 60-70%-át. Ez persze szükséges, ha valaki az EU piacára akar termelni, de nem feltétlenül és egyértelműen hasznos, ha azon kívüli piacokon kell versenyeznie.

Moldova mind földrajzi közelségéből, mind relatív fejletlenségéből fakadóan a leginkább ráutalt az EU piacaira: mind a FÁK, mind az EU durván felerészt osztozik a moldáv kivitelből és annak szerkezete sem rejt nagyobb egyenlőtlenségeket. Ugyanakkor kétséges, hogy egy erősen agrárjellegű külkereskedelem miként tudna érvényesülni az uniós piacon és milyen pozíciókat tud majd megőrizni otthon a vámlebontás időszakában. A teljes moldáv export bő kétharmada mezőgazdasági vagy könnyűipari termék, ami meglehetősen nehéz terep az Unióban. Mindenesetre nem tűnik könnyűnek kívülről, tagság nélkül hatékonyan integrálódni egy, a közös agrárpolitika által meghatározott, szigorúan szabályozott élelmiszerpiachoz.

Mindezek alapján megfogalmazható pár szakértői sejtés. Egyrészt kevés kétség fér ahhoz, hogy a társulási szerződés hosszabb távon növelheti az uniós piac súlyát ezen országok gazdaságában, külkereskedelmében. A kérdés inkább ezen integráció formája, szerkezete lesz. Az érintett országok közeledhetnek az Unióhoz “visegrádiasan”, legyűrve saját intézményi hiányosságaikat és mikroszinten is integrálódva a nyugati munkamegosztásba. Az esélyek nem túl jók, kétséges, hogy ebben mekkora segítség egy szabadkereskedelmi egyezmény. Kudarc esetén is valószínűleg közelednek majd Európához, csak inkább fogyasztóként, saját belső termelőik piaci részesedésének kárára.

Másfelől a helyén kell kezelni a potenciális orosz szankciókat. Grúzia esetében az oroszok “elmentek a falig”, így itt inkább egy ajánlattal, a meglévő szankciós szigor enyhítésével lehet már csak próbálkozni – egyébként Szakasvili bukása óta Moszkva ezt alkalmazza is. Moldova és Ukrajna vonatkozásában a kereskedelempolitikai lépések igencsak megdrágíthatják a társulást, bár az utóbbi esetben pár iparági vertikum esetében (nukleáris ipar, gépgyártás) vannak interdependenciák. Azonban nem lebecsülve az ezen lépések okozta károkat, az orosz nyomásgyakorlás az esetek java részében nem más, mint a meglévő versenyképességi hátrányokkal való visszaélés. Tipikusan ilyen a gázárkérdés: az oroszok által 2009 óta kért ukrán vagy moldáv gázár nem különbözött érdemben a kelet-közép-európai szinttől, alig magasabb annál (ez alól kivétel Ukrajna 2014 áprilisa óta). A probléma inkább az, ami előtte volt, hogy 2009-ig az európai piacinál kedvezőbb árképzéssel szubvencionálták ezen államok alacsony energiahatékonyságát. 2012-ben egységnyi ukrán GDP megtermeléséhez hétszer annyi energia kellett, mint Németországban. Ilyen helyzetben a belső energiakereslet visszafogása, a hatékonyság amúgy nemzetgazdaságilag drága javítása a szuverenitás ára, a külpolitikai és -gazdasági orientációs döntési jog előfeltétele.

Végezetül a “világgazdasági senki földjén maradás” sem ígér sok jót, mi több, úgy tűnik nem is nagyon lehetséges. Leszámítva az olajexportból megerősödött Azerbajdzsánt, az összes nyugati FÁK és kaukázusi állam letenni látszik a voksát vagy az EU, vagy az oroszok vezette Eurázsiai Unió mellett. Mindazonáltal ezért aligha jár fanfár. A Nyugat eddig nem mutatott érdemi készséget arra, hogy ezen országok integrálásához szükséges áldozatokat meghozza. Olyannyira, hogy mivel az EU keleti partnerségi programjában az elmúlt fél év ukrajnai eseményei sem hoztak érdemi elmozdulást, kétséges, hogy lesz-e ilyen egyáltalán a belátható időn belül. Oroszországnak inkább megnyílna a zsebe, de itt kérdéses a perspektíva, a fenntarthatóság, a jóhiszeműség és pár helyen a társadalmi támogatás. Pár éven belül meglátjuk, mire mennek ezek az államok ilyen versengő közegben. Azonban valószínű, hogy ezen országok amúgy is törékeny fejlődésének jobbat tenne, ha mindkét piaci szegmensre támaszkodhatnának egymással párhuzamosan. Függetlenül attól, hogy most melyik oldalra álltak éppen.

Deák András