A Magyar Nemzeti Bank Monetáris Tanácsa az előzetes várakozásoknak megfelelően ezúttal nem változtatott a monetáris kondíciókon. Az alapkamat, az egynapos hitelkamat, és az egyhetes hitelkamat 0,90%, az egynapos betéti kamat -0,15 százalékos maradt. A nemrég megjelent közleményből érdemes kiemelni egy fontos részletet: "A Monetáris Tanács értékelése szerint a szeptemberi Inflációs jelentésben jelzett lefelé mutató inflációs kockázatok megvalósulásának valószínűsége emelkedett. A Monetáris Tanács fontosnak tartja, hogy az alacsony kamatkörnyezet kedvező hatása minél hosszabb ideig érvényesüljön. Ehhez a hosszú lejáratú hozamok és ennek következtében a hozamgörbe meredekségének csökkentése szükséges, ami a hosszú kamatfixálású hitelek elterjedését is támogatja. A Monetáris Tanács kész a monetáris kondíciók további lazítására, és ezzel összhangban vizsgálja az alkalmazandó nemhagyományos eszközöket." Ez azt jelenti, hogy a következő hónapokban további monetáris lazítás várható.

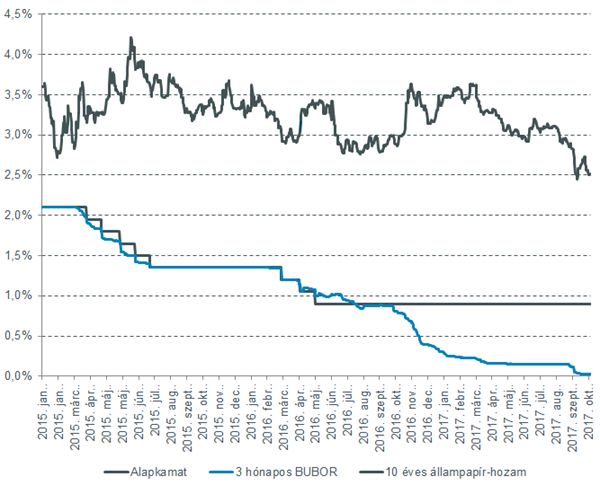

A legutóbbi, szeptember 19-i kamatdöntő ülésen több intézkedést is bejelentettek, többek között 10 bázisponttal, -0,15 százalékra csökkentették a betéti kamatrátát, a háromhónapos betéti eszköz maximális állományát a negyedik negyedévre vonatkozóan 75 milliárd forintban állapították meg, illetve a swap tenderek növelésével szeretnék lejjebb szorítani a hosszú lejáratú állampapír-piaci hozamokat. Az azóta eltelt időszakban jelentősen, 0,12 százalékról 0,03 százalékra csökkent a három hónapos bankközi kamatszint, az intézkedésekkel ez volt a jegybank egyik célja. A hosszú távú állampapír-piaci hozamok leszorítása az MNB másik célja, a grafikonon látható, hogy az idei évben 3,5 százalékról 2,5 százalékra csökkent, azonban az elmúlt hetekben már nem sikerült tovább mérsékelni.

A jegybank kommunikációja alapján 2020-ig a jelenlegihez hasonló, laza monetáris politikára van kilátás, emiatt negatív reálkamatok lehetnek a következő években, a 3 hónapos bankközi kamatláb a jelenlegivel megegyező, 0,03% maradhat egészen 2019 közepéig. Ez még abban az esetben is így lesz, ha az Európai Központi Bank érdemben változtat a monetáris politikáján. Továbbra is jelentős az elsősorban külső hatásoknak betudható, lefelé mutató inflációs kockázat. Az MNB soron következő célja a hazai piacon lévő lakáshitelek átlagos kamatperiódusának jelentős emelése, ezáltal csökkenne a rendszerszintű kamatkockázat. Deklaráltan azt kívánják elérni, hogy az új kihelyezésű hitelek esetében a fix kamatozású hitelek aránya a mostani 37 százalékról 80 százalékra emelkedjen, és különböző eszközökkel segíteni kívánják a meglévő hitelek kiváltását is hosszabb kamatperiódusú hitelekre.

A jegybank mozgásterét a visszafogott inflációs folyamatok növelik. Az infláció az MNB várakozásai szerint csak 2019 közepére érheti el az árstabilitásnak megfelelő, 3 százalékos szintet. A tavaszi hónapokban a fogyasztói árak emelkedésének üteme 2 százalék körül alakult, majd a nyár végén 2,5 százalék fölé nőtt. A foglalkoztatás bővülése és a feszes munkaerőpiac a bérek általános, dinamikus növekedését okozták, azonban a bérek oldaláról érdemi inflációs hatás egyelőre nem azonosítható. A jegybank prognózisa alapján az idei évben 2,4 százalékos lehet az infláció, majd jövőre 2,7 százalékra, 2019-ben pedig 2,8 százalékra emelkedhet, eközben a maginflációs mutató idén 2,4, jövőre 2,5, 2019-ben 2,9 százalékos lehet. Decemberben jelenik meg a jegybank friss inflációs jelentése, melyben felülvizsgálhatják a várakozásokat.

Az euró-forint árfolyammozgásában továbbra sincs érdemi változás, a korábban jelzett kereskedési sávban mozog a jegyzés, mely a 303-315-ös tartomány. Ez nagyjából egybeesik a jegybank komfortzónájával is, így érdemi (elsőként verbális) beavatkozásra csak abban az esetben számíthatunk a forint gyengítése érdekében, ha fennállna az esélye, hogy tartósan a 303-as szint alá süllyed az árfolyam, erre legutóbb augusztusban láttunk példát. Jelenleg a sáv közepén vagyunk, a technikai kép semlegesnek mondható. A 307-es szint szignifikáns letörése esetén számíthatnánk arra, hogy a 303-as támasz felé indul az árfolyam, míg a 310-es ellenállás átlépése esetén a 315-ös szint felé veheti az irányt. Hosszabb távon a forint erősödése mellett szól az erős külső egyensúlyi pozíció, a forint szerepének esetleges megváltozása (carry devizából finanszírozó deviza lesz?), de a gyengülés melletti érvként lehet felhozni az amerikai, és a hazai alapkamat között növekvő különbséget, az olló tovább nyílhat a következő 6-12 hónapban. Hosszabb távú prognózisaink szerint az idei év végén 305-ös, majd 2018. végén 312-es euró-forint árfolyammal számolhatunk.

E hét csütörtökön tart kamatdöntő ülést az Európai Központi Bank is, mely eseményt a befektetők kiemelt figyelme követ, hiszen minden bizonnyal bejelentik az európai eszközvásárlási program csökkentéseinek tervezett lépéseit. A legutóbbi piaci értesülések alapján a jelenlegi 60 milliárd eurós havi keretösszegről januártól 30 milliárd eurós keretösszegűre csökkenhet a program, melyet azonban 2018. szeptember végéig meghosszabbíthatnak. Felmerült egy 2 500 milliárd eurós kumulált plafon lehetősége is, ezt pedig jövő szeptemberben – havi 30 milliárd euróval számolva – el is érné a jegybank, ez a hivatalos kommunikációban valószínűleg nem fog megjelenni, hiszen ezzel megkötnék a saját kezüket a döntéshozók.

mfor.hu